ページID:67320更新日:2023年5月17日

ここから本文です。

個人住民税の特別徴収制度について

個人住民税の特別徴収制度について

山梨県では、平成27年度から県内すべての市町村において、個人住民税(※)の特別徴収を完全実施しております。

※個人住民税とは、個人県民税と個人市町村民税をあわせた呼称です。

特別徴収制度とは

- 個人住民税の特別徴収とは、事業主(給与支払者)の皆さまが、所得税の源泉徴収と同じように納税義務者である従業員(給与所得者)に支払う給与から個人住民税を毎月徴収し、従業員の住所地の市町村に納入していただく制度です。

- 事業主は、特別徴収義務者として、法人・個人を問わず、個人住民税を原則として特別徴収していただく必要があります。(地方税法第321条の4)

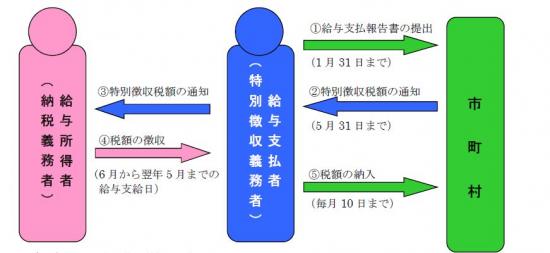

特別徴収の方法による納税のしくみ

-

市町村からの特別徴収税額の通知

市町村から5月31日までに特別徴収税額の通知を送付しますので、給与所得者に対し給与支払者から通知していただきます。

-

特別徴収による徴収金の納入

通常、特別徴収税額総額の12分の1の額を6月から翌年5月まで毎月支払う給与から徴収し、徴収した月の翌月10日までに市町村へ納入していただきます。

特別徴収の対象となる給与所得者

給与所得者が前年中に給与の支払いを受けており、かつ、年度の初日(4月1日)において給与の支払いを受けている場合は、前年中の給与所得に係る税額を特別徴収の方法によって納めていただくこととなっています。(地方税法第321条の3)

したがって、アルバイト・パート等の従業員であっても、この要件に当てはまる場合は特別徴収の対象となります。

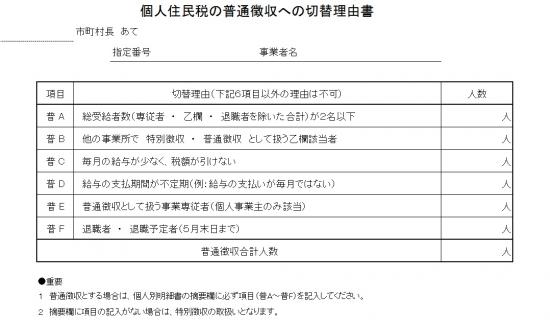

ただし、次の切替理由書普A~普Fの項目に該当する場合は、給与支払報告書の提出時(各年1月)に「普通徴収への切替理由書」を添付するとともに、個人別明細書の適用欄に項目普A~普Fを記入することにより普通徴収による方法が認められます。(eLTAX又は光ディスク等で提出される場合は「普通徴収への切替理由書」の添付を省略可)

特別徴収のメリット等

<事業主のメリット>

- 給与所得者の居住市町村ごとに税額を振込む必要はありますが、所得税と違い、税額計算は市町村で行い、給与所得者ごとに税額を通知しますので、事業主が計算する必要はありません。

- 金融機関によっては、住民税特別徴収代行サービスを提供している場合もあり、金融機関の窓口まで出向くことなく納付することができます。(注)

(注)サービスの有無及び詳細については、お取引先の金融機関等にお問い合わせをお願いします。

<従業員のメリット>

- 普通徴収が原則として年4回の納付であるのに対し、特別徴収は年12回の納付となるため、1回あたりの負担が少なくてすみます。

【例:年間税額が24万円の場合】

普通徴収だと・・・1回あたりの納税額24万円÷4回=6万円

特別徴収だと・・・1回あたりの納税額24万円÷12回=2万円

- 納税のために金融機関等に行く手間が省けます。

- 納め忘れの心配がなくなります。

納期の特例

給与から特別徴収した個人住民税は、原則、毎月納入していただくことになっています。

ただし、給与の支払いを受ける方が常時10人未満の事業所については、従業員が居住する市町村ごとに申請書を提出し承認を受けることにより、年12回の納期を2回にまとめて納付することができます。

共通様式

特別徴収義務者の所在地・名称等変更届出書(エクセル:67KB)

よくあるお問い合わせ~個人住民税の特別徴収Q&A~

Q1 「特別徴収」とは何ですか?

A1

個人住民税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を引き去り(給与天引きし)、納入していただく制度です。

Q2 特別徴収はしなくてはいけないのですか?

A2

所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収することが法律(地方税法第321条の4及び市町村条例)により義務づけられています。

Q3 従業員は家族だけなので、特別徴収はしなくても良いでしょうか?

A3

家族だけであっても特別徴収を行う義務があります。ただし、山梨県においては、従業員が常時2名以下の場合には、特別徴収をしなくても構いません。

Q4 従業員はパートやアルバイトであっても特別徴収しなければなりませんか?

A4

原則として、パート・アルバイト・役員等全ての従業員から特別徴収する必要があります。ただし、次の場合は特別徴収を行う必要はありません。

・給与の支払期間が2ヶ月に1回のみの支給による等、特別徴収によることが著しく困難な場合

Q5 従業員の少ない事業所でも特別徴収をしなければなりませんか?

A5

しなければなりません。ただし、従業員(納税義務者)が常時10名未満の事業所の場合は、市町村に申請し承認を受けることにより年12回の納期を年2回にする制度(「納期の特例」)を利用できます。

Q6 どのような場合に特別徴収しなければなりませんか?

A6

従業員(納税義務者)が前年中に給与の支払いを受けており、かつ、当年の4月1日において給与の支払いを受けている場合、事業主(給与支払者)は原則として特別徴収しなければなりません。

Q7 特別徴収するメリットはあるのですか?

A7

- 事業主(給与支払者)は、個人住民税の税額計算を市町村が行いますので、所得税のように事業主が税額を計算したり年末調整をする手間はかかりません。

- 従業員(納税義務者)は、金融機関に出向いて納税する手間が省け、納付を忘れて滞納となったり、延滞金がかかる心配がありません。さらに、特別徴収は納期が年12回なので、普通徴収に比べて1回あたりの納税額が少なくてすみます。

Q8 事業主が特別徴収した個人住民税は、従業員が住んでいる市町村ごとに納入しないといけませんか?

A8

個人住民税は、従業員(納税義務者)の方がお住まいの市町村ごとに納入する必要があります。金融機関で納入する場合は、市町村から送付された納入書により納付することができます。なお、指定金融機関以外の金融機関から納付する場合は手数料がかかる場合があります。

Q9 従業員の就退職の回数が多く、従業員には普通徴収にしてもらっているが・・・

A9

事業主(給与支払者)が特別徴収義務者となることは、法令(地方税法第321条の4)に定められています。事務が繁雑であることを理由に普通徴収とすることはできません。

Q10 従業員から普通徴収で納めたいと言われるが・・・

A10

所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりません。したがって、従業員(納税義務者)の希望により普通徴収を選択することはできません。

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページを見た人はこんなページも見ています

県の取り組み