ページID:104493更新日:2024年12月3日

ここから本文です。

消費税のインボイス制度(適格請求書等保存方式)について

消費税の軽減税率制度の実施に伴い、令和5年10月1日から消費税のインボイス制度(適格請求書等保存方式)が開始されました。

インボイス制度では、消費税の仕入税額控除のためにインボイス(適格請求書)の保存が必要になります。

インボイス制度(適格請求書等保存方式)とは

インボイス制度では、買い手は、仕入税額控除の適用のために、原則として売り手から交付を受けたインボイス(適格請求書)を保存する必要があります。

売り手は、インボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があり、登録を受けると、課税事業者として消費税の申告が必要となります。

※詳しくは「適格請求書等保存方式の概要 インボイス制度の理解のために」(国税庁)をご覧ください。

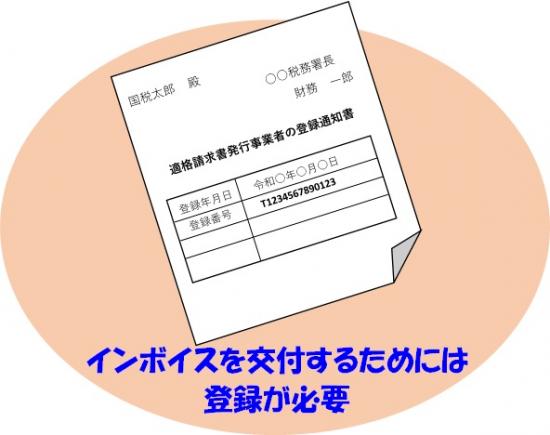

インボイス(適格請求書)発行事業者の登録

インボイス制度では、適格請求書発行事業者(登録事業者)のみがインボイス(適格請求書)を交付することができます。

・適格請求書発行事業者になる(登録を受ける)には、税務署への適格請求書発行事業者の登録申請手続が必要です。

・登録は、課税事業者が受けることができます。

※詳しくは国税庁の事業者向けリーフレット(←こちらをクリック)をご覧ください。

※「登録申請はしたけれど、まだ登録番号の通知が届かない!」という場合の対応については、売り手と買い手のそれぞれの立場から説明した国税庁の登録番号が通知されない場合のリーフレット(←こちらをクリック)がありますので、ご覧ください。

インボイス制度(適格請求書等保存方式)説明会のご案内

- オンライン説明会 ←アーカイブ動画を視聴される方はこちらをクリック

国(国税庁)では、全国どこからでも誰でも参加可能なオンライン説明会を開催しております。

- 東京国税局及び管内税務署において開催されている説明会等 ←参加を希望される方はこちらをクリック

東京国税局及び管内税務署では、各種説明会等を開催しております。

ご希望に応じてお申し込みください。

インボイス制度(適格請求書等保存方式)関係のリンク

・インボイス制度の概要、リーフレット、パンフレット(国税庁)

・インボイス制度の通達、よくあるお問い合わせ、Q&A(国税庁)

・申告・納税と一緒に日々の業務もデジタル化しませんか(国税庁)

・免税事業者の皆様へ(国税庁)

・中小企業等に向けた支援措置(中小企業庁)

・インボイス制度、支援措置があるって本当!?(財務省)

・免税事業者及びその取引先のインボイス制度への対応に関するQ&A(公正取引委員会)

インボイス制度(適格請求書等保存方式)に関する相談窓口

インボイス制度の内容に係る一般的な事項に関する相談

- 国税庁 インボイス制度電話相談センター(インボイスコールセンター)

0120-205-553(無料)

(受付時間)9時00分~17時00分(土日祝を除く)

免税事業者からの相談内容に合わせて、各種相談先や税理士のオンライン相談を案内

- 中小企業・小規模事業者インボイス相談受付窓口(中小企業庁の補助事業による窓口)

インボイス制度の内容に係る個別相談(関係書類により具体的な事実等を確認する必要がある相談)

- 最寄りの各税務署

山梨県内の税務署所在地・案内(国税庁)

適格請求書発行事業者の登録申請後の登録処理状況の確認

- 東京国税局インボイス登録センター

043-306-5635

相談先を探したい

- 対面相談、電話相談の案内リーフレット(国税庁)

- 各省庁等の窓口一覧(国税庁)

消費税の申告・納付が初めてで、よくわからない

- インボイス発行事業者の登録を受けた方の確定申告(国税庁)

- 適格請求書発行事業者となった方に向けた消費税の納税についてのリーフレット(国税庁)

- インボイス記載事項チェックシート(国税庁)

- 電子納税の案内リーフレット(国税庁)

- (総合案内ページ)消費税の課税事業者になった方に向けたメニューがあります(国税庁)

山梨県と取引がある事業者の方へ

- 山梨県(一般会計・特別会計・公営企業会計)が用いる登録番号は次のとおりです。

一般会計 T8000020190004 恩賜県有財産特別会計 T9800020002647 県営電気事業会計 T4800020003261 県営温泉事業会計 T5800020003260 県営地域振興事業会計 T3800020003262 県流域下水道事業会計 T3800020001885 ※ どの会計か不明な場合には、取引の担当者へのご確認をお願いします。

-

一般会計については消費税申告が不要なため、事業者に対しインボイスの交付を求めることは、基本的にはありません(インボイスを求められない場合でも交付することは問題ありません。)。

-

特別会計・公営企業会計については仕入税額控除を受けるためには、インボイスを受領し保存する必要がありますので、インボイスの交付を求めることがあります。

-

地方公共団体におけるインボイス対応Q&A(総務省)

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページを見た人はこんなページも見ています

県の取り組み