○山梨県企業局財務規程

昭和四十一年七月一日

山梨県企業局管理規程第三十七号

山梨県企業局財務規程を次のように定める。

山梨県企業局財務規程

目次

第一章 総則(第一条~第六条の二)

第二章 帳簿及び伝票並びに勘定科目(第七条~第十九条)

第一節 帳簿(第七条~第十一条)

第二節 伝票(第十二条~第十七条)

第三節 勘定科目(第十八条・第十九条)

第三章 金銭会計(第二十条~第六十八条)

第一節 通則(第二十条~第二十五条)

第二節 収入(第二十六条~第三十四条の三)

第三節 支出(第三十五条~第五十条の二)

第四節 削除

第五節 預金利息(第五十二条)

第六節 預り金及び預り有価証券(第五十三条~第五十七条)

第七節 出納店等(第五十八条~第六十六条)

第八節 削除

第四章 物品会計(第六十九条~第八十七条)

第一節 通則(第六十九条~第七十一条)

第二節 調達(第七十二条・第七十三条)

第三節 出納(第七十四条~第七十九条)

第四節 保管(第八十条~第八十二条)

第五節 たな卸(第八十三条~第八十六条)

第六節 報告(第八十七条)

第五章 固定資産会計(第八十八条~第百六条)

第一節 通則(第八十八条・第八十九条)

第二節 取得(第九十条・第九十一条)

第三節 建設仮勘定(第九十二条~第九十四条)

第四節 保存整理(第九十五条・第九十六条)

第五節 処分(第九十七条~第九十九条)

第六節 減価償却(第百条~第百三条)

第七節 実地照合(第百四条)

第八節 振替(第百五条)

第九節 報告(第百六条)

第六章 予算(第百七条~第百十七条)

第一節 予算の見積(第百七条~第百九条)

第二節 予算の実施(第百十条~第百十七条)

第七章 決算(第百十八条~第百二十三条)

第一節 通則(第百十八条・第百十九条)

第二節 月次決算(第百二十条)

第三節 年次決算(第百二十一条~第百二十三条)

第八章 検査(第百二十四条・第百二十五条)

第一節 業務検査(第百二十四条)

第二節 出納店等(第百二十五条)

第九章 補則(第百二十六条)

附則

第一章 総則

(趣旨)

第一条 山梨県企業局(以下「企業局」という。)における会計その他の財務に関しては、法令に別段の定めがあるもののほか、この規程の定めるところによる。

一 局本庁 山梨県企業局組織規程(昭和四十三年山梨県企業局管理規程第一号。以下「組織規程」という。)第二条に掲げる局本庁をいう。

二 事業所 組織規程第四条第一項に掲げるもののうち、予算の令達を受け、これを執行するものをいう。

三 局長 組織規程第五条第一項に規定する局長をいう。

四 所長 第二号に規定する事業所の長をいう。

五 所属長 組織規程第五条第四項に規定する局本庁の課長及び前号に規定する所長をいう。

六 契約担当者 管理者及び管理者から委任を受けて契約を締結する者をいう。

(平六企管規程四・全改、令三企管規程一・令六企管規程二・一部改正)

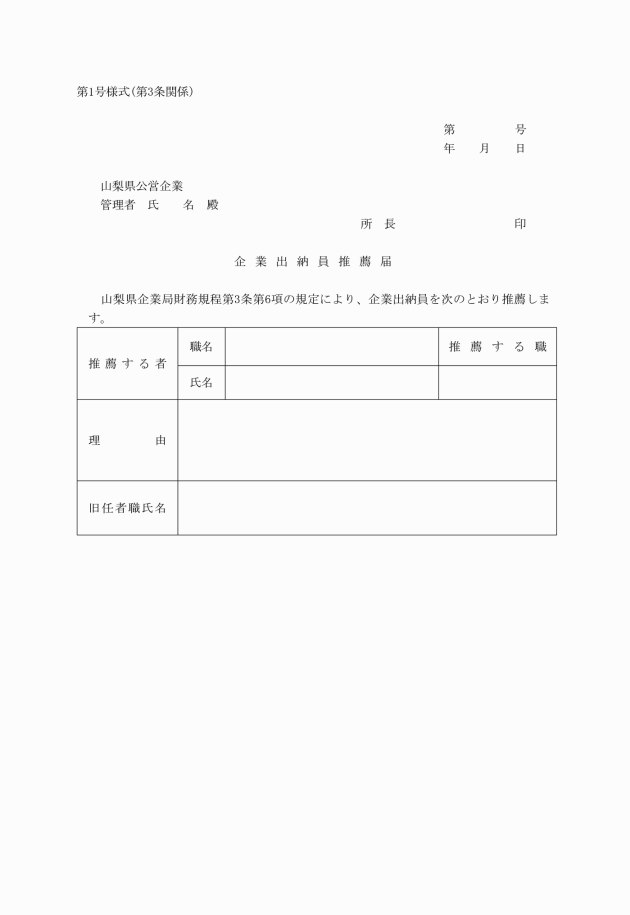

(企業出納員)

第三条 企業局に、企業出納員を置く。

2 企業出納員は、局本庁企業出納員(以下「局出納員」という。)及び事業所出納員(以下「所出納員」という。)とする。

3 局出納員は、局本庁の出納その他の会計事務をつかさどる。

4 所出納員は、事業所の出納その他の会計事務をつかさどる。

(昭四三企管規程五・昭五〇企管規程七・昭五一企管規程六・昭五一企管規程一四・昭五二企管規程六・昭五五企管規程四・昭六〇企管規程八・平一九企管規程一・平二五企管規程四・一部改正)

局出納員 所出納員 | 一 金銭及び有価証券の出納並びにこれらの保管を行うこと。 二 収入及び支出に関すること。 三 物品の出納及び保管を行うこと。 四 その他管理者が必要と認めること。 |

(昭六〇企管規程八・追加、平九企管規程二・平一二企管規程四・平一六企管規程四・平二五企管規程四・一部改正)

(企業出納員の義務)

第五条 企業出納員は、自己の名と責任において前条に定める事務を執行しなければならない。

2 企業出納員は、善良なる注意をもつて、金銭及び物品等を取り扱わなければならない。

(昭六〇企管規程八・追加、平二五企管規程四・一部改正)

(出納取扱金融機関等)

第六条 金銭の出納事務を取り扱わせるため、企業局に出納取扱金融機関(以下「出納店」という。)を置く。

2 金銭の収納事務の一部を取り扱わせるため、企業局に収納取扱金融機関(以下「収納店」という。)を置くことができる。

3 前各項の出納店及び収納店の名称並びに事務取扱店舗については、別に告示でこれを定める。

(昭六〇企管規程八・追加)

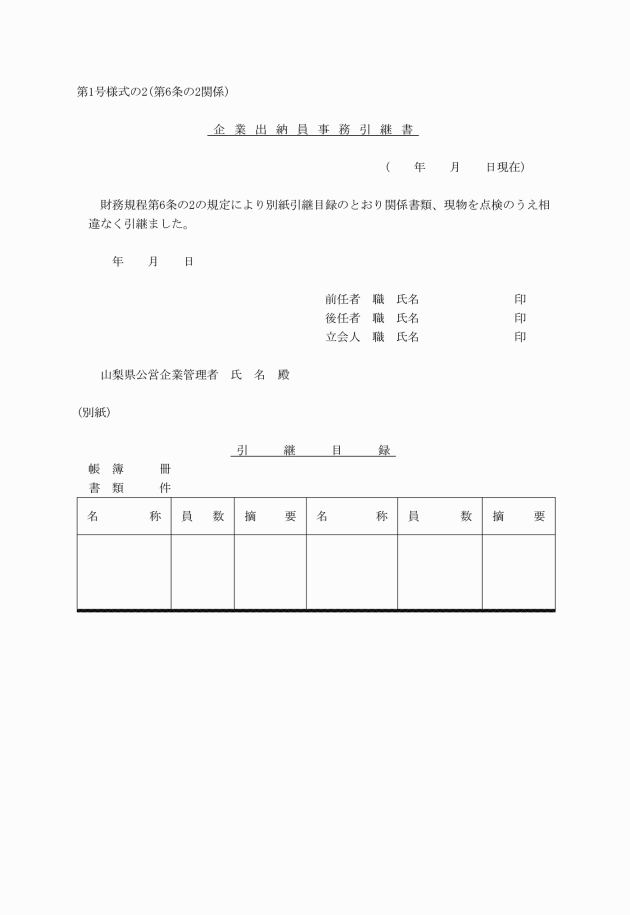

(企業出納員の事務引継)

第六条の二 企業出納員に異動があつたときは、前任者は、発令の日から十日以内に後任者に事務を引き継がなければならない。

2 前項の規定による引き継ぎには、管理者の命ずる職員が立ち合うものとする。

(昭五二企管規程六・追加、昭六〇企管規程八・平九企管規程二・平一九企管規程一・令五企管規程五・一部改正)

第二章 帳簿及び伝票並びに勘定科目

(平元企管規程四・改称)

第一節 帳簿

第七条 削除

(平元企管規程四)

(帳簿の種類)

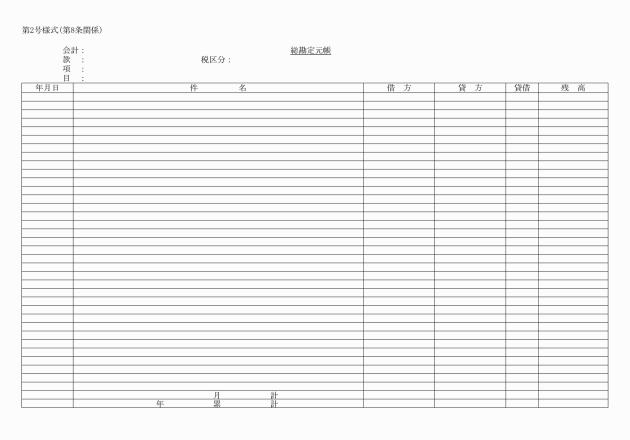

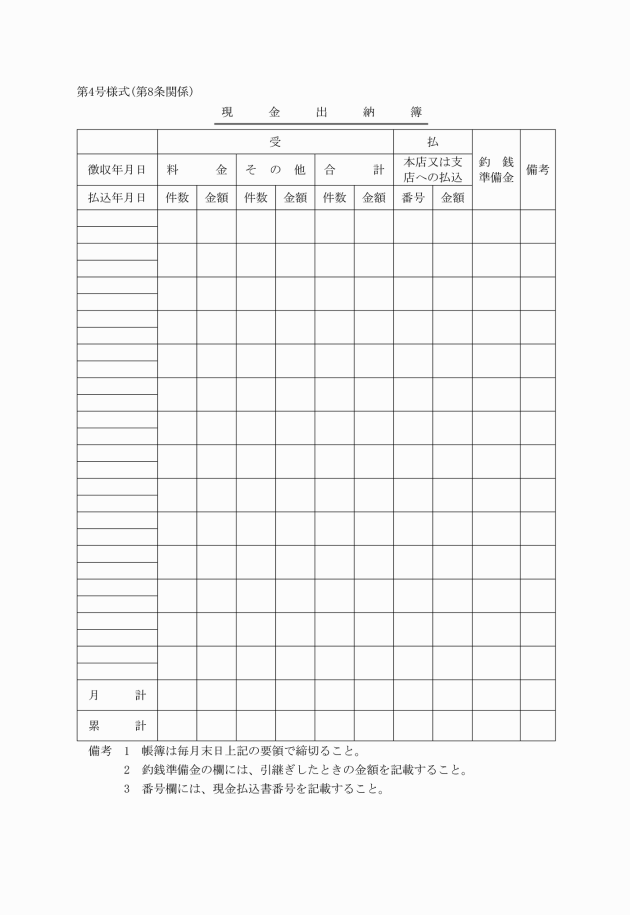

第八条 事業に関する取引を記録し、計算し、及び整理するため、局本庁及び事業所に帳簿を備える。

2 局本庁に備える帳簿は、次のとおりとする。

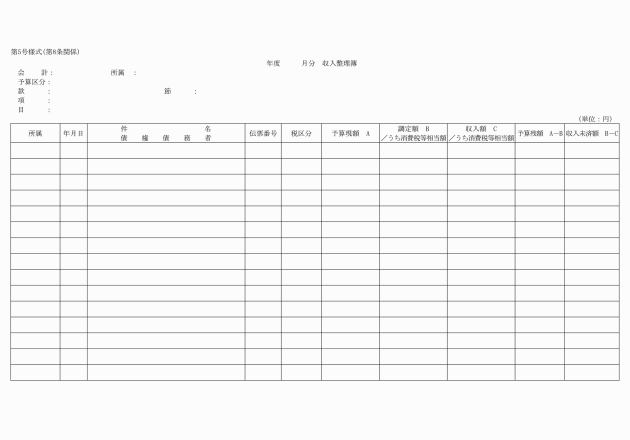

一 総勘定元帳(第二号様式)

二 現金出納簿(第四号様式)

三 収入整理簿(第五号様式)

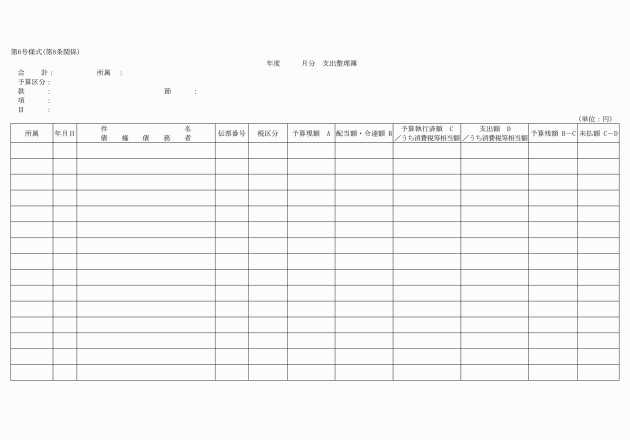

四 支出整理簿(第六号様式)

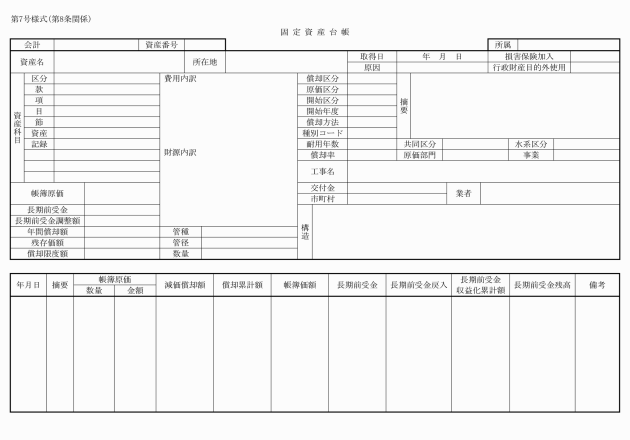

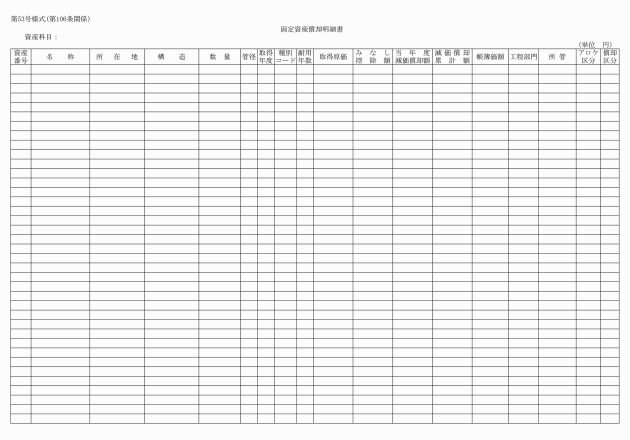

五 固定資産台帳(第七号様式)

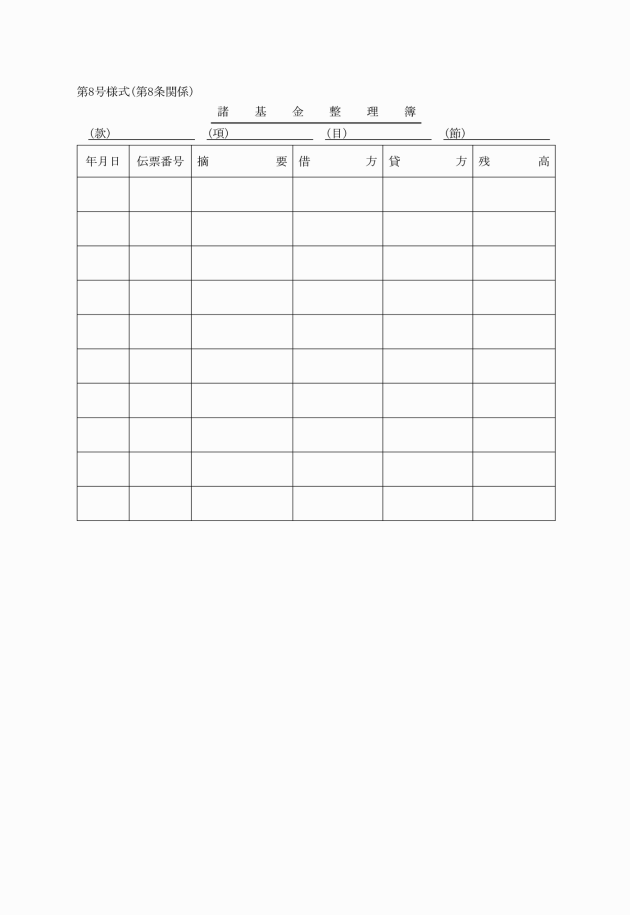

六 諸基金整理簿(第八号様式)

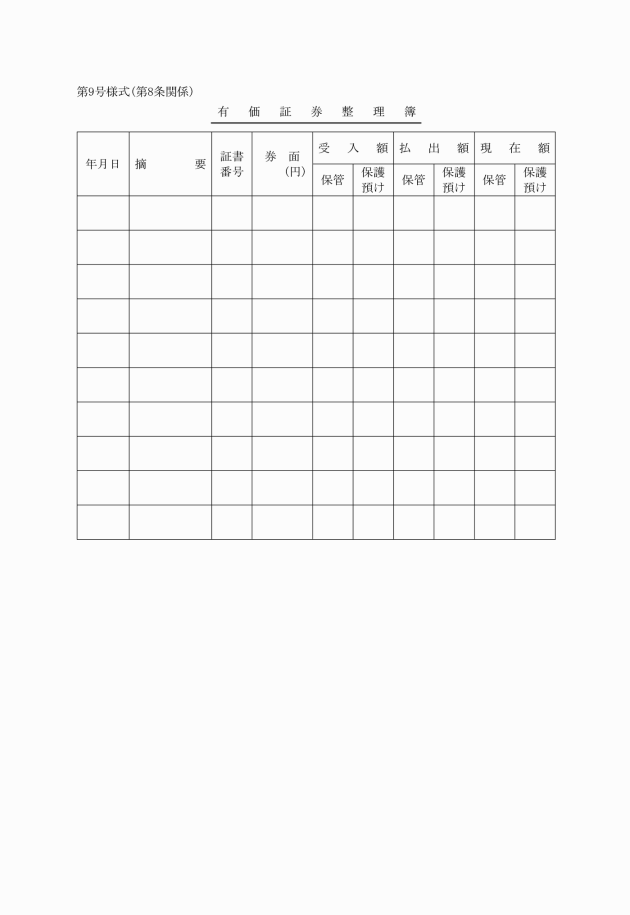

七 有価証券整理簿(第九号様式)

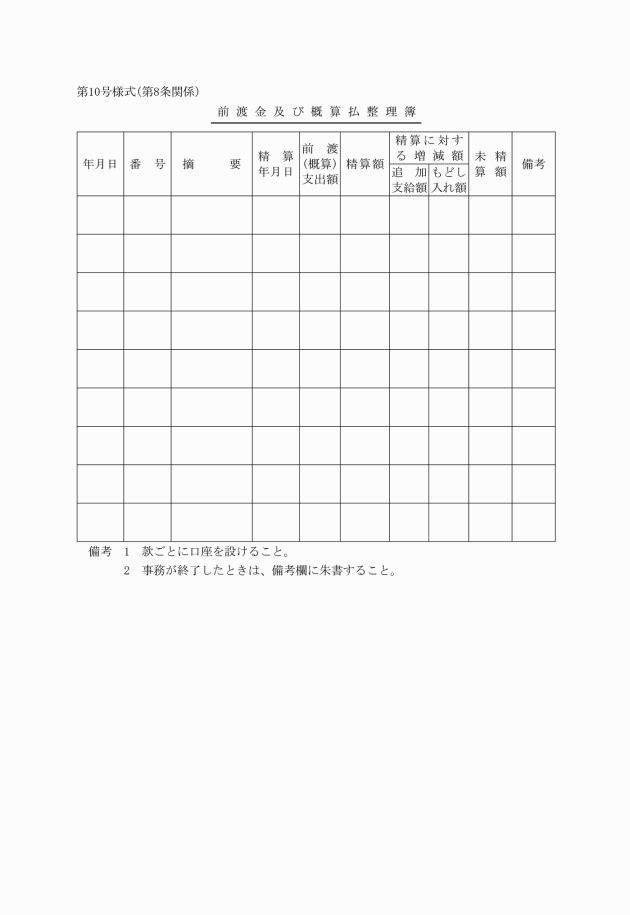

八 前渡金及び概算払整理簿(第十号様式)

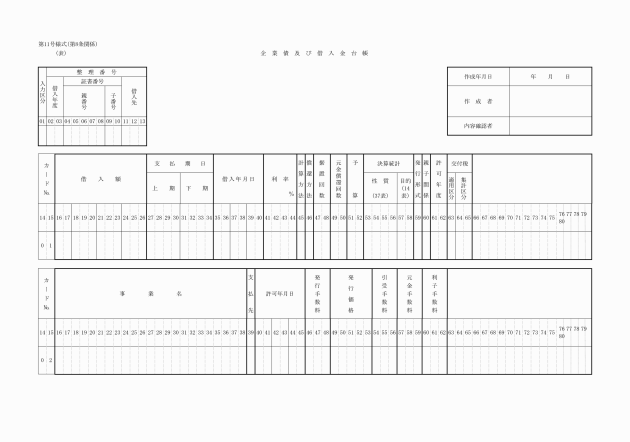

九 企業債及び借入金台帳(第十一号様式)

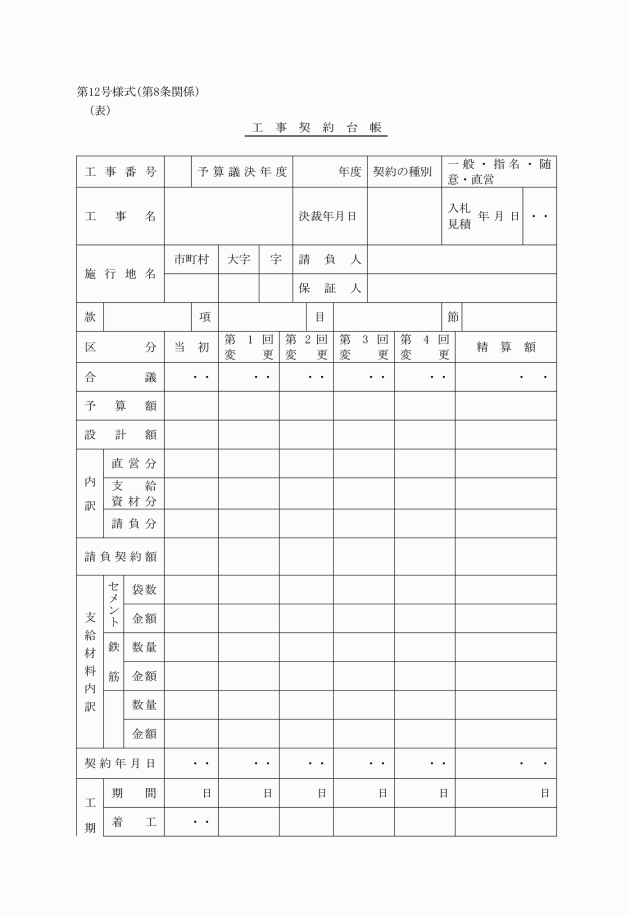

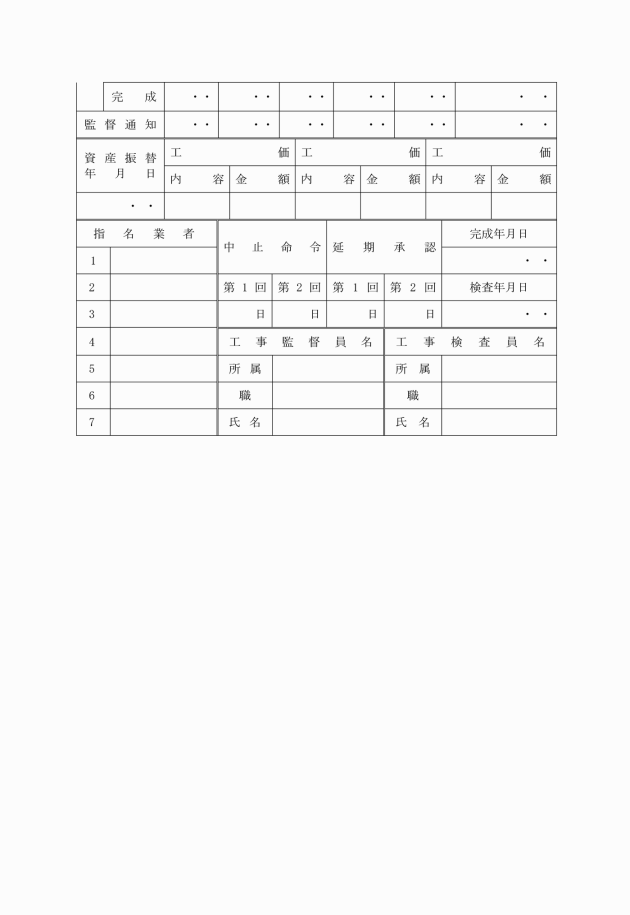

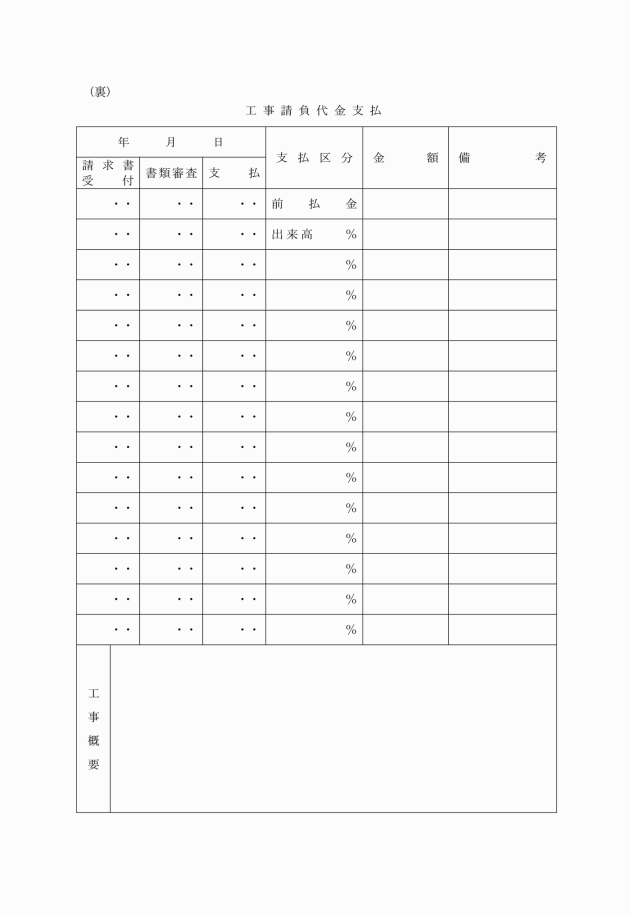

十 工事契約台帳(第十二号様式)

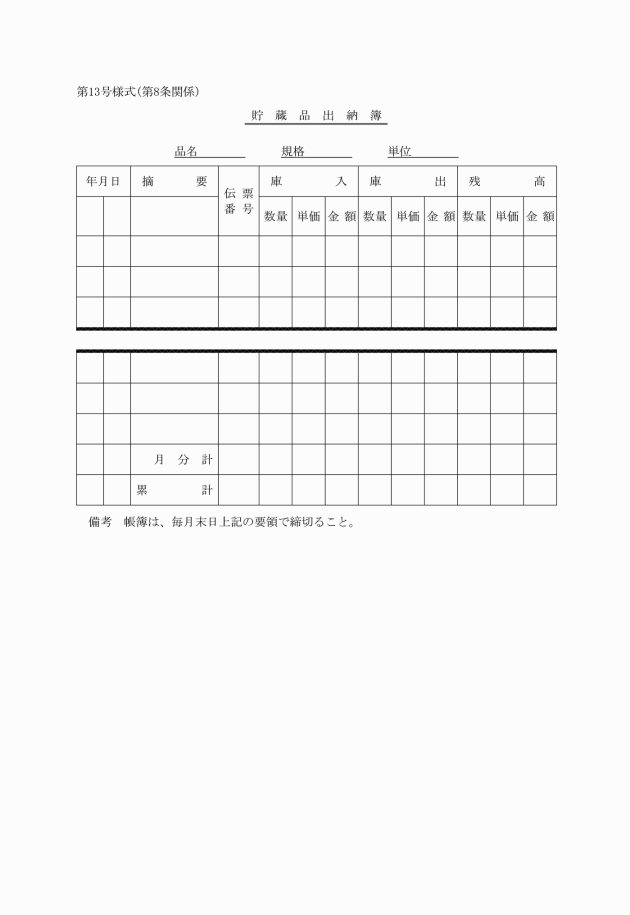

十一 貯蔵品出納簿(第十三号様式)

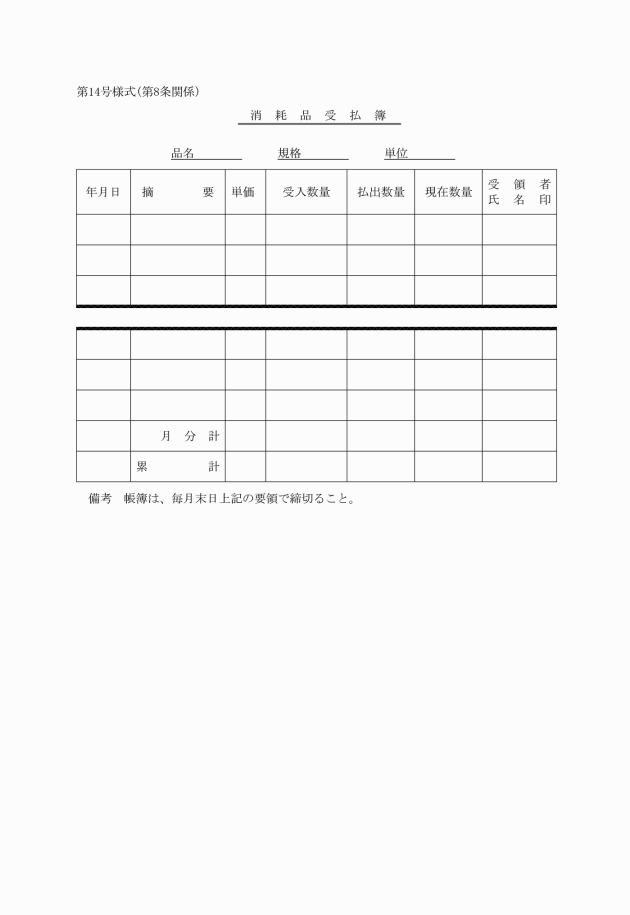

十二 消耗品受払簿(第十四号様式)

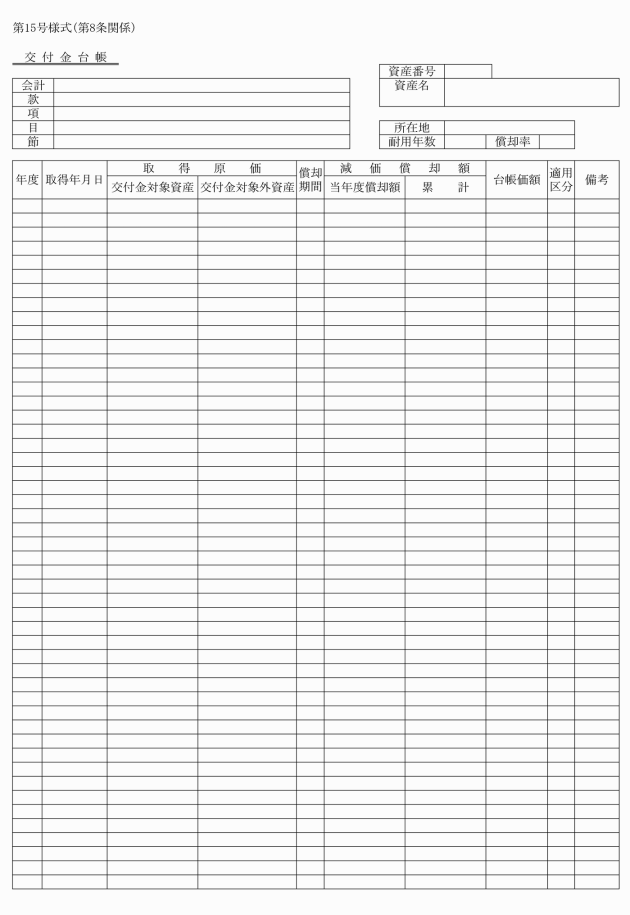

十三 交付金台帳(第十五号様式)

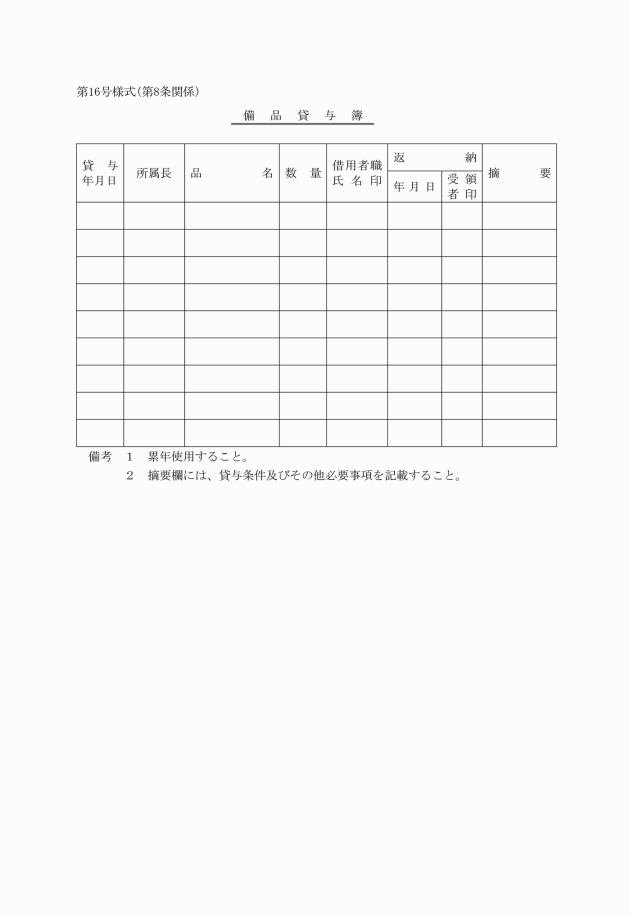

十四 備品貸与簿(第十六号様式)

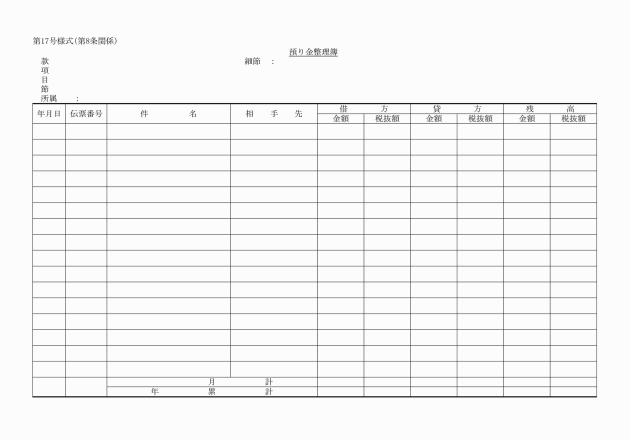

十五 預り金整理簿(第十七号様式)

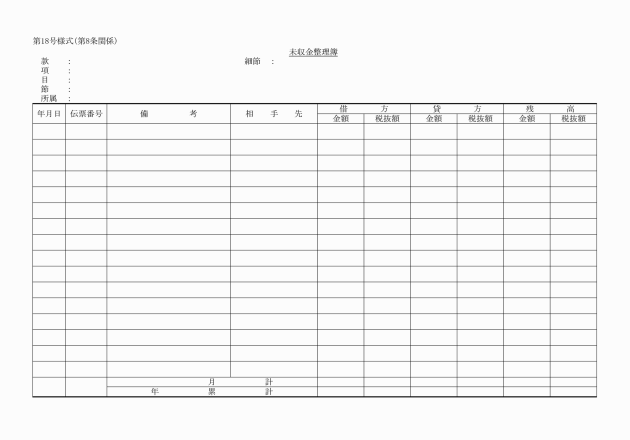

十六 未収金整理簿(第十八号様式)

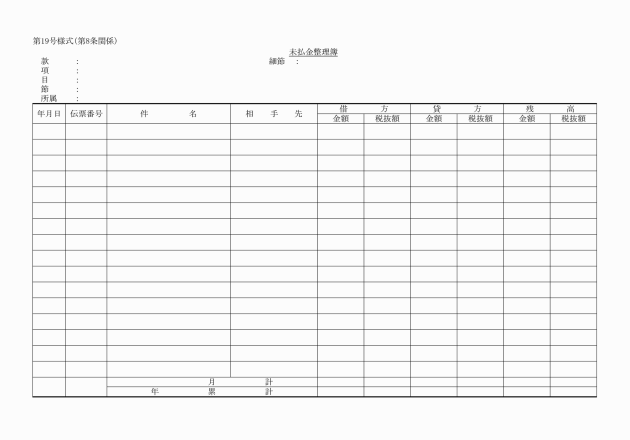

十七 未払金整理簿(第十九号様式)

3 事業所に備える帳簿は、次のとおりとする。

一 固定資産台帳

二 預り金整理簿

三 工事契約台帳

四 貯蔵品出納簿

五 消耗品受払簿

六 備品貸与簿

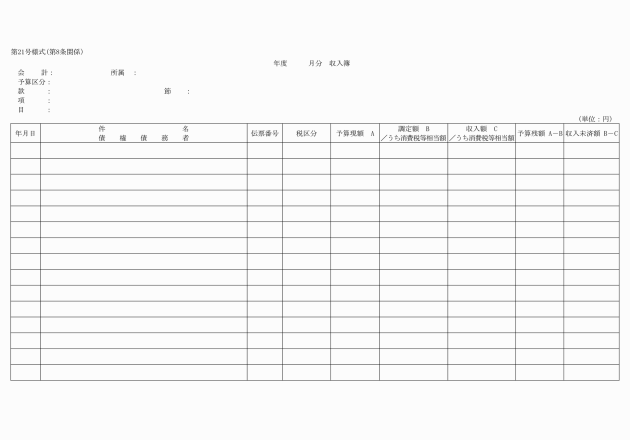

七 収入簿(第二十一号様式)

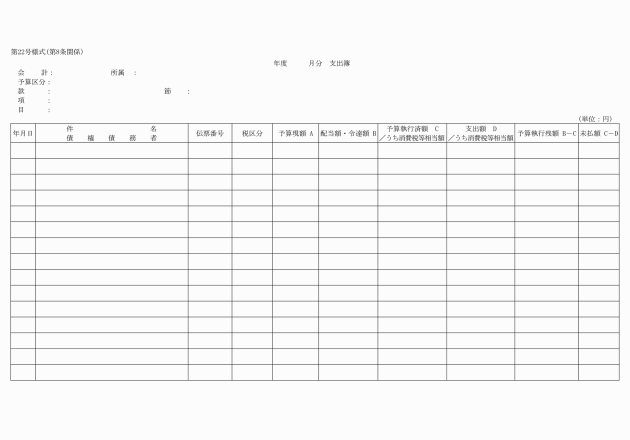

八 支出簿(第二十二号様式)

九 現金出納簿

十 前渡金及び概算払整理簿

十一 未収金整理簿

十二 未払金整理簿

(平元企管規程四・全改、平九企管規程二・平一二企管規程四・平一八企管規程三・一部改正)

第九条 削除

(平元企管規程四)

(帳簿の記載)

第十条 帳簿は、会計伝票(以下「伝票」という。)又は証拠となるべき書類により、一件ごとに正確かつ明瞭に記載しなければならない。

(平元企管規程四・全改)

(帳簿の照合)

第十一条 相互に関連する帳簿は、随時照合しなければならない。

(平元企管規程四・全改)

第二節 伝票

(平元企管規程四・改称)

(伝票による処理)

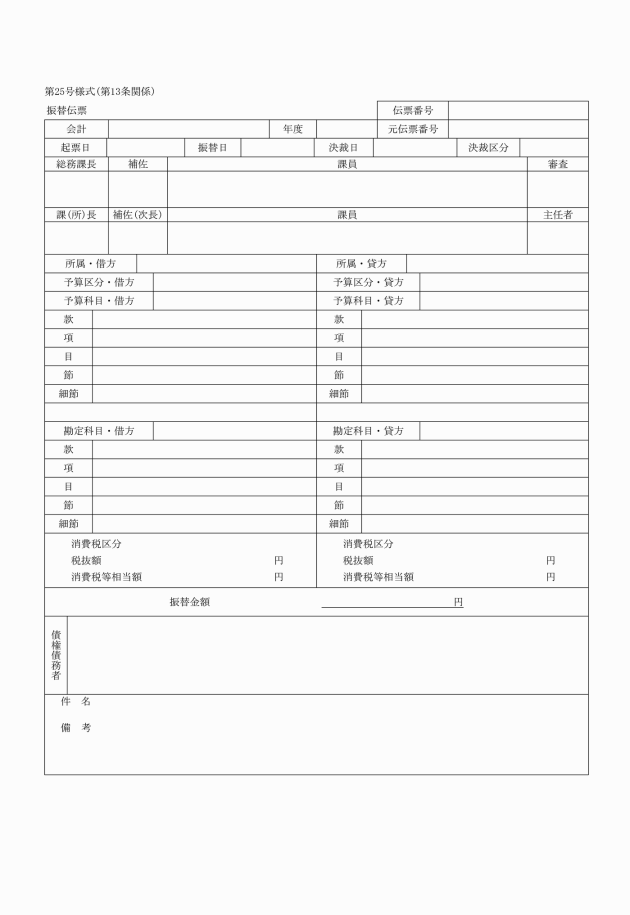

第十二条 会計に関する取引は、すべて伝票によつて処理しなければならない。

2 収入伝票及び支出伝票は、現金収納の取引について発行する。

3 振替伝票は、前項に規定する取引以外の取引について発行する。

(平元企管規程四・全改、平一二企管規程四・一部改正)

(伝票の発行)

第十四条 伝票は、取引発生のつど、証拠書類にもとづいて発行しなければならない。ただし、特別の事由があるときは、証拠書類の写をもつてかえることができる。

2 伝票を発行するときは、予算の有無、法令等に適合するかどうか調査しなければならない。

(昭六〇企管規程八・平六企管規程四・平一二企管規程四・一部改正)

(伝票の整理)

第十五条 伝票は、事業年度ごとに、その種類別に番号を付して整理しなければならない。

2 伝票の日付は、次の区分によるものとする。

一 収入伝票及び支出伝票は出納日

二 振替伝票は、発行の日。ただし、やむを得ないときは、当該振替を完結した日

(平元企管規程四・全改)

(日計表の作成)

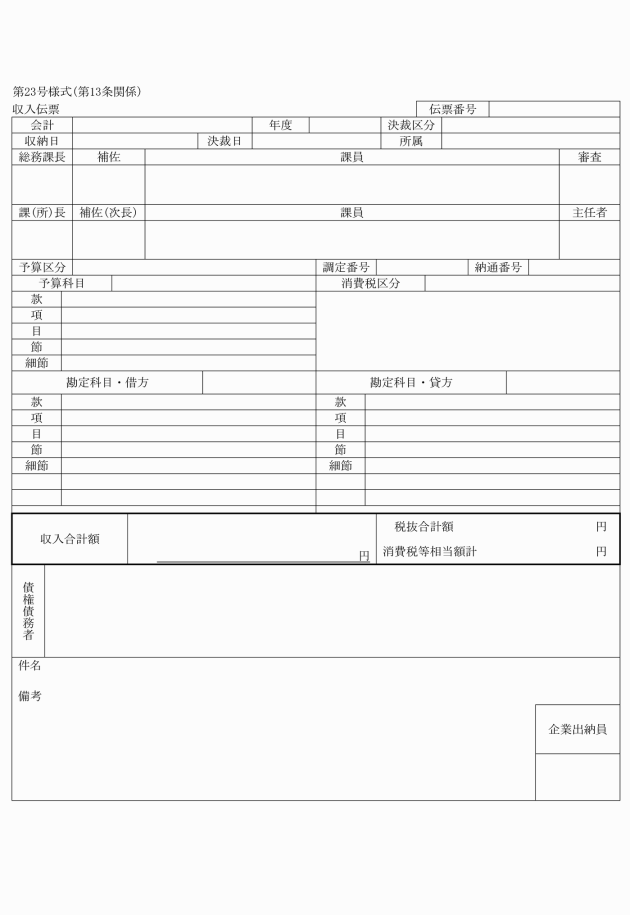

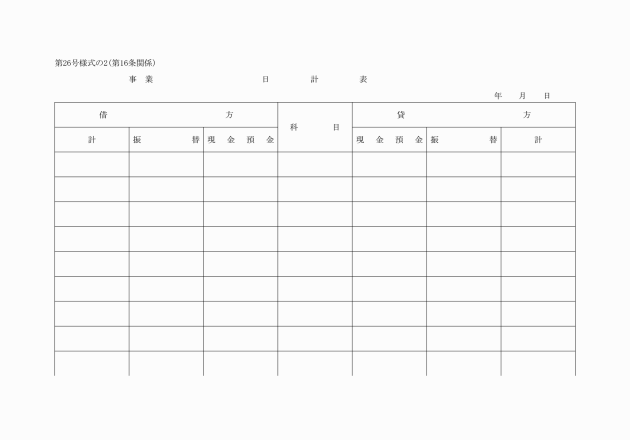

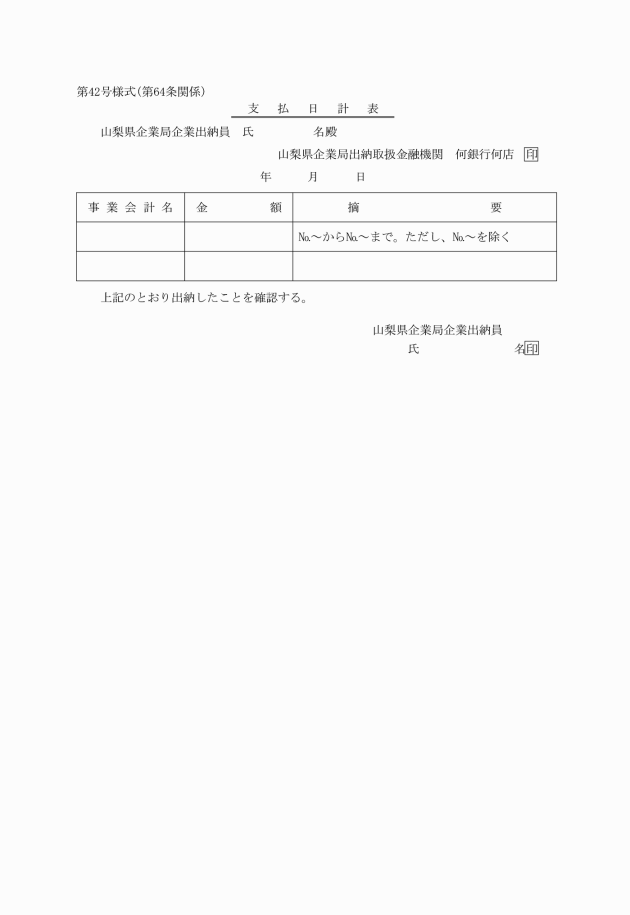

第十六条 局出納員は、伝票にもとづき勘定科目ごとに分類した日計表(第二十六号様式の二)を作成し、局長に提出しなければならない。

(平元企管規程四・全改、平一二企管規程四・一部改正)

(伝票等の保管)

第十七条 企業出納員は、伝票、日計表その他証拠書類を種類別に区分し、編集し、保管しなければならない。

(平元企管規程四・全改)

第三節 勘定科目

(勘定科目)

第十八条 会計の経理は、別表に定める勘定科目により整理するものとする。

2 管理者は、前項の規定による勘定科目を必要に応じ、新たに設定又は変更することができる。

(昭四二企管規程一・昭四七企管規程一・昭六〇企管規程八・一部改正)

(科目の振替)

第十九条 整理済の科目に誤りを発見したときは、振替伝票により処理するものとする。

第三章 金銭会計

第一節 通則

(金銭の定義)

第二十条 この規程において「金銭」とは、現金、預金及び地方公営企業法施行令(昭和二十七年政令第四百三号。以下「令」という。)第二十一条の三第一項の各号に掲げる証券をいう。

(昭六〇企管規程八・全改)

(金銭の出納)

第二十一条 金銭の出納は、収入伝票又は支出伝票により行なうものとする。

(釣銭準備金)

第二十二条 企業出納員は、釣銭準備金として、常時十万円以内の現金を自ら保管することができるものとする。

(昭四三企管規程五・平九企管規程一二・平二五企管規程四・一部改正)

(金銭の現在高確認)

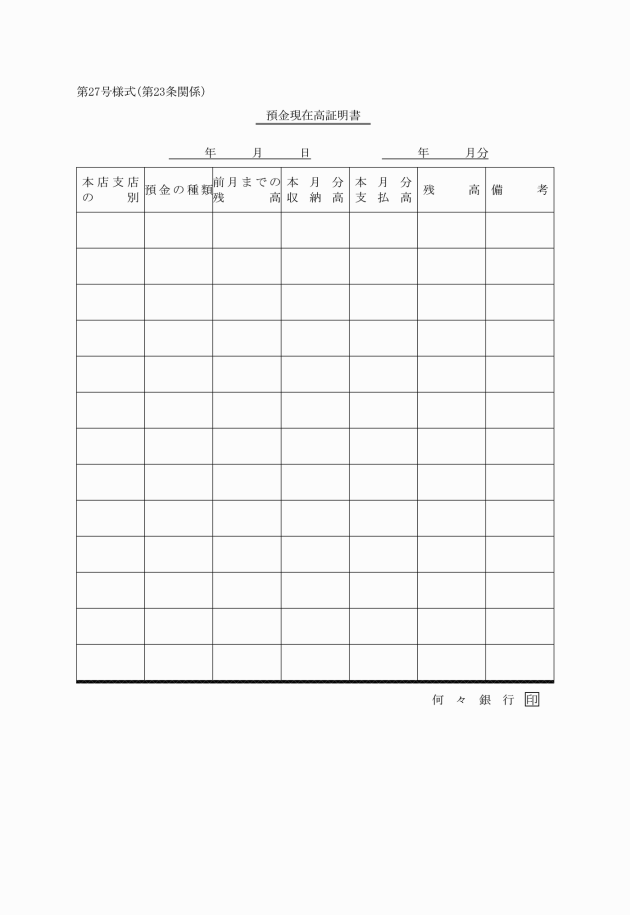

第二十三条 企業出納員は、金銭について、現金及び預金現在高証明書(第二十七号様式)等と関係帳簿とを照合し、常にその現在高を確認しなければならない。

(金銭及び有価証券の保管)

第二十四条 企業出納員は、すべての金銭及び有価証券を地方公営企業法(昭和二十七年法律第二百九十二号。以下「法」という。)第二十七条ただし書の規定により管理者の指定した金融機関(以下「出納店等」という。)又はその他の確実な金融機関に預け入れ、又は保護預けして保管しなければならない。ただし、第二十二条に規定する釣銭準備金及びその保管期間が短いものは、この限りでない。

(昭四二企管規程一・昭五二企管規程六・一部改正)

(金銭の取扱い)

第二十五条 金銭の取扱いは、企業出納員が行なうほか、出納店等に委託して行なうものとする。

(平二五企管規程四・一部改正)

第二節 収入

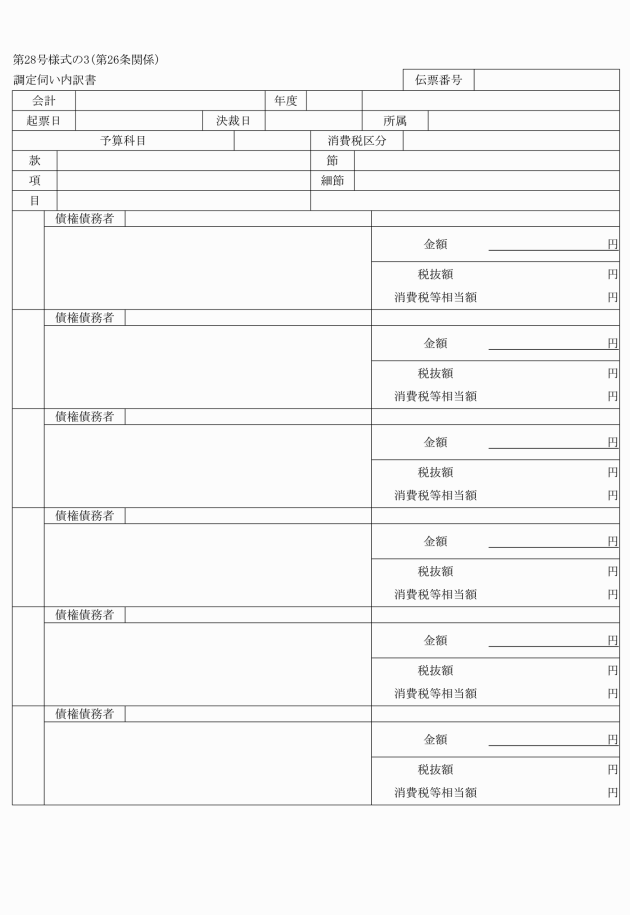

2 同一の科目で同一の調定伺いにより二人以上の納人の調定をしようとするときは、調定伺いに調定伺い内訳書(第二十八号様式の三)を添付しなければならない。

3 調定伺い及び調定減額伺いには、収入の根拠、金額、所属年度、会計、予算科目、勘定科目、納人、納期限並びに納入場所、その他必要事項を記載し関係書類を添付しなければならない。

4 所属長は、前項の規定により調定したときは、企業出納員に送付するとともに未収金に振替えるための振替伝票を発行しなければならない。ただし、調定と同時に収納となるものについては、振替伝票の発行を省略することができる。

5 企業出納員は、前項の規定により調定伺い又は調定減額伺いの送付を受けたときは、関係書類を審査しなければならない。

(昭四四企管規程四・追加、昭六〇企管規程八・平六企管規程四・平一二企管規程四・平二八企管規程一・一部改正)

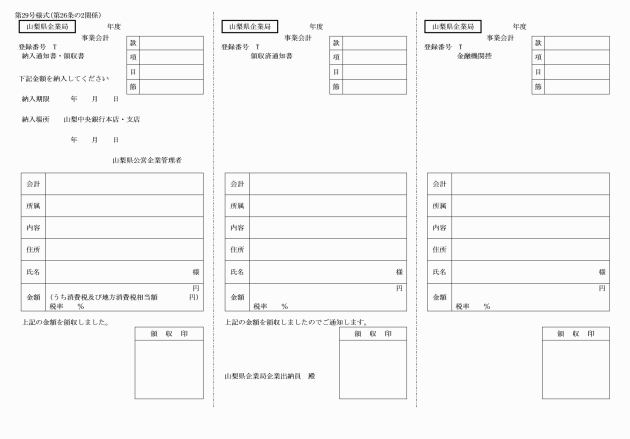

2 納入通知書により収入すべきもので納期の定めがあるものは、納期前七日までに、その他のものにあつては、そのつど納人に対し適当な期日を指定してこれを発行しなければならない。

3 納付書により納入すべきものは、納入者に対し期日を指定して納付書を交付しなければならない。

(昭四四企管規程四・旧第二十六条繰下・一部改正、平六企管規程四・一部改正)

(現金収納)

第二十七条 次の各号に掲げる収入は、企業出納員に納入通知書又は納付書によらないで、直ちにその現金を収納させることができる。

一 国庫の支出金の類

二 未収金整理による収入金

三 公債、証券、その他の有価証券の元利金及び預金利子

四 雑収入

五 寄附金

3 企業出納員は、第一項の規定により現金を収納したときは、現金出納簿にそのつど登載しなければならない。

(昭四三企管規程五・昭五五企管規程一〇・昭六〇企管規程八・平元企管規程四・平九企管規程二・平一六企管規程四・平二五企管規程四・平三〇企管規程六・一部改正)

(収納金の取扱い)

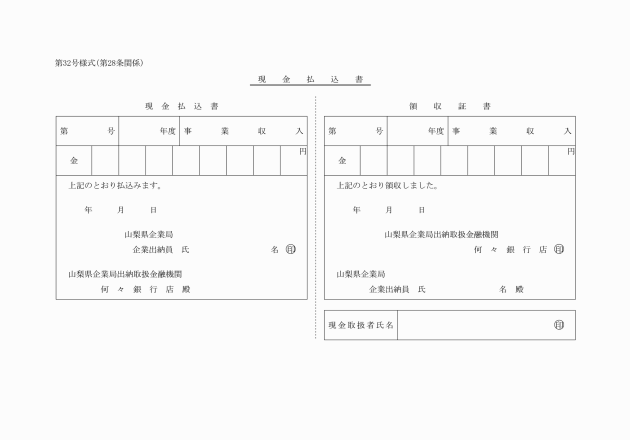

第二十八条 企業出納員は、自ら収入した収納金を翌日(当該翌日が山梨県の休日を定める条例(平成元年山梨県条例第六号)第一条第一項に規定する県の休日(以下この項及び第四十六条第一項において「県の休日」という。)であるときは、これらの日後において最も近い県の休日でない日を当該翌日とみなす。)までに現金払込書(第三十二号様式)により出納店又は収納店に払い込まなければならない。ただし、当該収納金の額が少額である場合その他の場合における払込みは、別に定める日までに行うことができる。

2 企業局の業務に係る公金の徴収又は収納事務の委託を受けた者は、本規程の収入に関する条項及び別に定めるところによつて処理する。

(昭五五企管規程一〇・昭六〇企管規程八・平九企管規程二・平九企管規程一二・平一六企管規程九・平一八企管規程三・平二五企管規程四・平二六企管規程八・一部改正)

(口座振替納付)

第二十八条の二 納人は出納店等に預金口座を設けているときは、納人が指定する当該預金口座から口座振替の方法により納付することができる。

(昭六〇企管規程八・追加)

(小切手の支払地の区域)

第二十九条 納人が、収入の納付をすることができる小切手の支払地の区域は、全国の区域とする。

(令四企管規程一・一部改正)

(収納の決済)

第三十条 収納の決済時は、納入通知書又は納付書によるものは、出納店又は収納店が領収書を交付したとき、第二十七条の規定によるものは、企業出納員の領収のときとする。

(昭六〇企管規程八・平二五企管規程四・一部改正)

(収入通知)

第三十一条 納入通知書、納付書及び現金払込書は、出納店又は収納店に対する収入の通知とみなす。

(昭六〇企管規程八・一部改正)

(平一二企管規程四・全改)

(欠損処分)

第三十三条 局本庁の課長は、欠損処分をしようとするときは、不納欠損伺いにより、管理者の決裁を受けなければならない。

2 前項による欠損は、欠損となった額、理由等を明記した根拠種類に基づいて振替伝票を発行しなければならない。

(昭四二企管規程一・昭四四企管規程四・平六企管規程四・平一八企管規程三・平二八企管規程一・令三企管規程一・令六企管規程二・一部改正)

(領収済通知書等の送付)

第三十四条 企業出納員は、出納取扱金融機関から領収済通知書又は領収書の送付を受けたときは、これを直ちに所属長に送付しなければならない。

(昭六〇企管規程八・全改、平六企管規程四・平一二企管規程四・平二四企管規程五・一部改正)

(収入伝票の発行)

第三十四条の二 所属長は、前条の規定により領収済通知書又は領収書の送付を受けたときは、直ちに収入伝票を発行しなければならない。

(昭六〇企管規程八・追加、平六企管規程四・平二四企管規程五・一部改正)

(収入の確認)

第三十四条の三 企業出納員は、領収済通知書又は領収書及び収入伝票により収入日計表と照合し、収入日計表の余白に確認の印を押すものとする。

(平二四企管規程五・一部改正)

第三節 支出

(支出予算の執行手続)

第三十五条 支出予算を執行しようとするときは、あらかじめ支出負担行為伺いを起こし、決裁を受けるものとする。この場合において局本庁にあつては、総務課長及び企業出納員に合議しなければならない。

一 リース債務

二 預り税金

三 諸預り金

四 給料

五 手当等

六 法定福利費

七 報酬

八 消耗品費

九 賃借料

十 養成費

十一 通信運搬費

十二 旅費

十三 委託費

十四 負担金及び分担金

十五 雑費

十六 動力費

3 第一項の規定にかかわらず、物品の購入及び修繕については、物品要求書又は物品修繕要求書に決裁を受けることにより、支出負担行為伺いの決裁に代えることができる。

(昭四四企管規程四・追加、昭五二企管規程六・昭五五企管規程一〇・昭六〇企管規程八・平六企管規程四・平一八企管規程三・平二六企管規程八・平二八企管規程一・平二九企管規程二・平三〇企管規程六・令二企管規程二・令五企管規程五・一部改正)

(財務関係事項の合議)

第三十五条の二 次の各号に掲げる事項で財務に関するものは、総務課長及び企業出納員に合議しなければならない。

一 議会の議決、同意若しくは承認又は議会に報告を要する事項

二 規程等の制定又は改廃に関する事項

三 寄附の採用に関する事項

四 前各号に掲げるものを除くほか、予算の編成の趣旨又は内容の変更その他予算の執行上重要又は異例と認められる事項

(昭四四企管規程四・追加、平一九企管規程一・一部改正)

(支出の手続き)

第三十五条の三 所属長は、債務が確定したときは、当該債務の確定を証する書類に基づいて、未払金又は未払費用に振替えるため振替伝票を発行しなければならない。ただし、即時代金を支払うものについては、この限りでない。

(昭四四企管規程四・旧第三十五条繰下・一部改正、平六企管規程四・一部改正)

(支出伝票の発行)

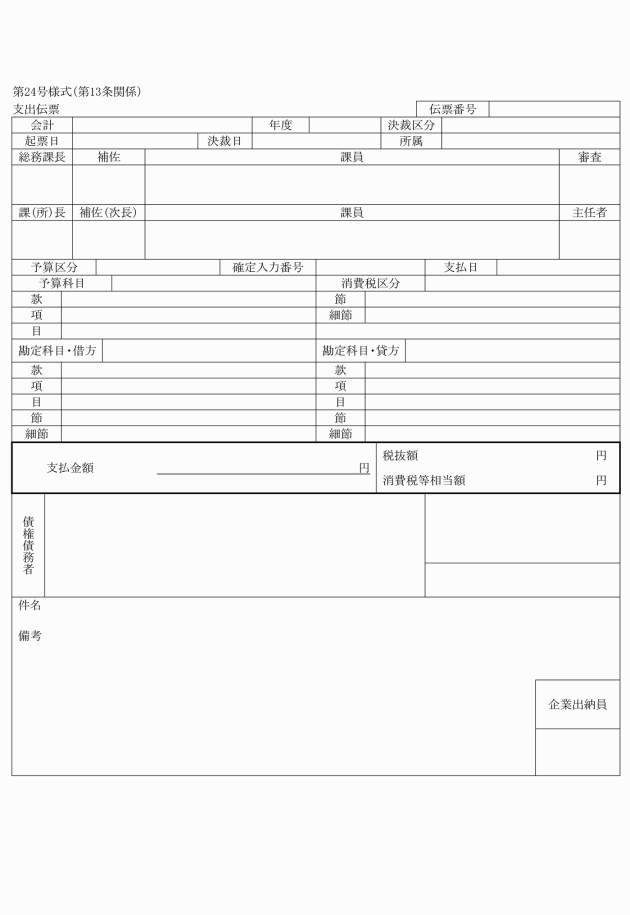

第三十六条 所属長は、支出のうち現金の支出を伴なうものについては債権者の請求書に基づいて支出伝票を発行し、企業出納員に送付しなければならない。この場合において、局本庁にあつては、総務課長の決裁を受けなければならない。

2 前項による支出が資金前渡、概算払及び前金払等であるときは、その旨を支出伝票に表示するものとする。

3 企業出納員は、第一項の規定により支出伝票の送付を受けたときは、関係書類を審査しなければならない。

4 企業出納員は、前項の規定により審査する場合において、必要があると認めるときは、実地調査をすることができる。

5 第一項の規定にかかわらず、次に掲げる場合には、債権者の請求によらないで支出することができる。

一 資金前渡

二 補助金

三 寄附金

四 前各号に規定するもののほか債権者に請求させる必要がないと管理者が認めるもの

(昭五二企管規程六・昭五五企管規程一〇・昭六〇企管規程八・平九企管規程一二・一部改正)

(昭六〇企管規程八・平一二企管規程四・一部改正)

(直接払)

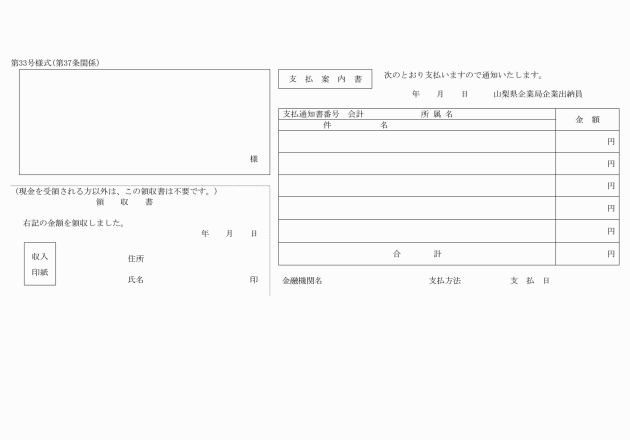

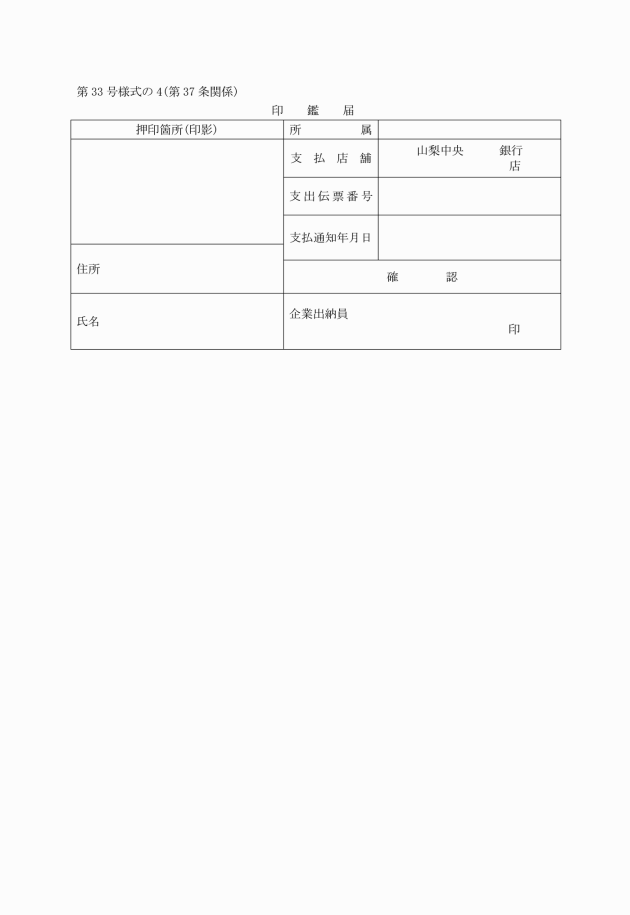

第三十八条 企業出納員は、債権者に直接払をしようとするときは、債権者より徴した印鑑届を支払通知書と一緒に送付するものとする。また、債権者より領収書を徴するものとする。

2 前項の領収印は、請求書の印と同一のものでなければならない。ただし、紛失その他やむを得ない事由により、その印鑑を証明する書類を添えて改印を申し出たときは、この限りでない。

(平一二企管規程四・一部改正)

(小切手払)

第三十八条の二 企業出納員は、債権者に小切手による支払をしようとするときは、記名式小切手(以下「小切手」という。)を振り出さなければならない。また、小切手振出通知書(第三十三号様式の六)により、出納店に通知しなければならない。

2 前項の規定により小切手を振り出したときは、債権者より領収書を徴して、小切手を交付するものとする。このときの領収書の印は、請求書の印と同一のものでなければならない。ただし、紛失その他やむを得ない事由により、その印鑑を証明する書類を添えて改印を申し出たときは、この限りでない。

3 小切手による支払の場合は、印鑑届は省略できるものとする。

(平一二企管規程四・追加)

3 第一項の規定により送金した場合においては、送金手続きが完了した日において支払がなされたものとする。

(昭六〇企管規程八・平一二企管規程四・一部改正)

(口座振替)

第四十条 企業出納員は、次に掲げる金融機関に預金口座を設けている債権者から申し出があつた場合は、口座振替の方法により支払することができる。

一 出納店

二 出納店と取引きを有する金融機関

2 口座振替による支払の場合は、支払案内書及び印鑑届は省略できるものとする。

(昭六〇企管規程八・平一二企管規程四・平一六企管規程九・一部改正)

(支出の確認)

第四十一条 企業出納員は、第六十四条の規定により出納店から支払日計表の送付を受けたときは、支出伝票と照合し、その日の支出額を確認しなければならない。この場合、企業出納員は、支払日計表の余白に確認の印を押すものとする。

(昭六〇企管規程八・一部改正)

(支払小切手等の整理)

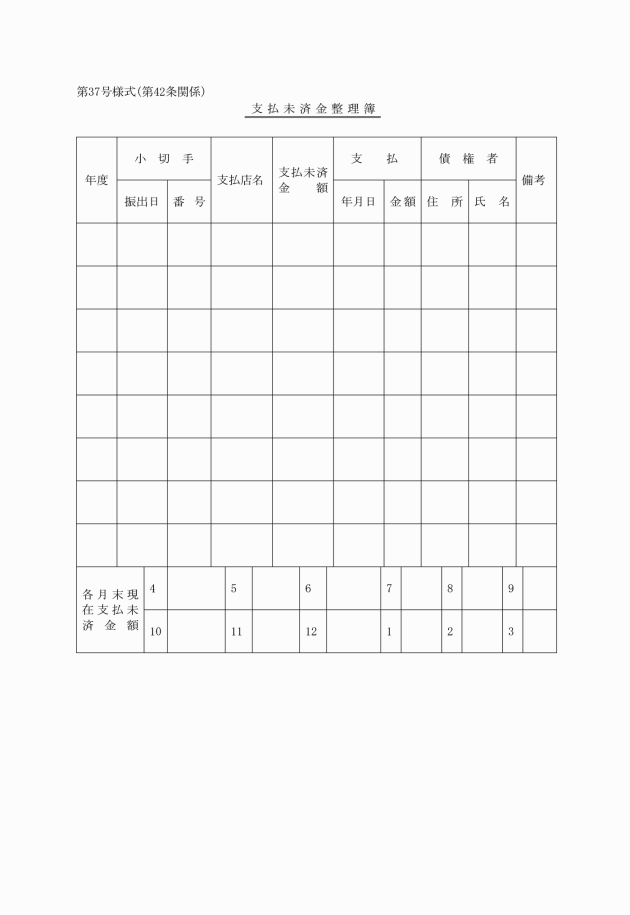

第四十二条 企業出納員は、毎月未支払小切手未払額を支払未済金整理簿(第三十七号様式)に記帳整理するものとする。

(平一二企管規程四・全改)

(支出伝票の添付書類)

第四十四条 支出伝票には、請求書、検査調書その他支出を証明する書類を添付しなければならない。ただし、特別の理由があるときは、その写をもつてこれに代えることができる。

(昭六〇企管規程八・一部改正)

(資金前渡)

第四十五条 資金前渡することができる経費は、令第二十一条の五の規定によるもののほか、次の各号に掲げるものとする。

一 交際費

二 講習会、委員会、式典その他これに類する会合の開催地において直接支払を必要とする経費

三 送電線柱等の賃貸借料及び補償料等で直接現金で支払をしなくてはならない経費

四 職員以外の者に支給する費用弁償

五 有料道路通行料及び有料施設の入場料又は利用料

六 損害保険の保険料

七 児童手当

八 被害者に対して支払う損害賠償金

九 下水道使用料及び後納郵便料

十 日本放送協会に対し支払う受信料

十一 前各号に掲げるもののほかその性質上即時支払いをしなければならない経費

2 前項の規定により資金前渡をしようとするときは、前渡金及び概算払整理簿に登載しなければならない。

3 資金前渡を受ける職員に資金を前渡する場合は、常時所要の経費については一月分以内の予定額とし、常時所要の経費以外の経費についてはその必要最少限度の予定額とする。

4 前項の常時所要の経費は、その支払額の精算をした後でなければ更に前渡することができない。ただし、特別の理由がある場合又は前渡金額の三分の二以上が支払済みの場合は、この限りでない。

(昭四七企管規程一・昭五二企管規程六・昭六〇企管規程八・平一六企管規程九・平一七企管規程二・平二二企管規程四・平二四企管規程五・平二九企管規程二・令二企管規程二・令七企管規程二・一部改正)

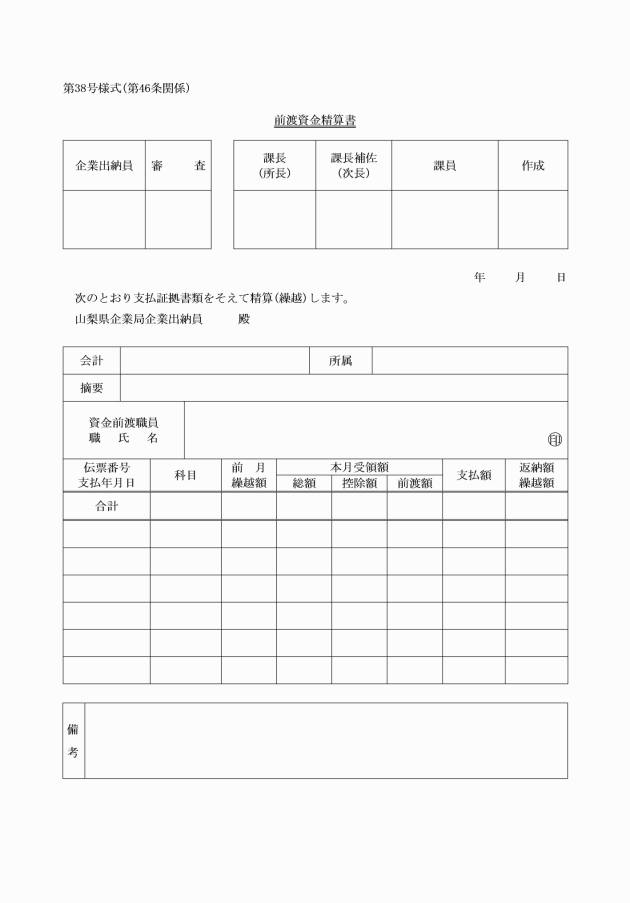

(前渡金の精算)

第四十六条 資金前渡を受けた職員は、当該用務終了後五日(県の休日の日数は、算入しない。)以内に、前渡資金精算書(第三十八号様式)を作成し、証拠書類を添えて所属長を経て企業出納員に提出しなければならない。ただし、常時所要の経費であつて月を単位として資金前渡するものについては、その月分を当該月の翌月の初日から起算して五日(県の休日の日数は、算入しない。)以内に提出しなければならない。

2 前項の場合、精算残金があるときは、企業出納員は納付書により、資金前渡を受けた職員をして返納させなければならない。

3 企業出納員は前渡した資金の使途が前渡の目的と相違すると認めるときは、前渡資金精算の更正又は前渡金の返納を命じなければならない。

4 第一項の規定による精算書の提出を受けたときは、企業出納員は当該科目に振替えるため振替伝票を発行しなければならない。

(昭五五企管規程一〇・昭六〇企管規程八・平一六企管規程九・平一七企管規程二・平二五企管規程四・平二六企管規程八・平二九企管規程二・令四企管規程一・令七企管規程二・一部改正)

(概算払)

第四十七条 概算払をすることができる経費は、令第二十一条の六の規定によるもののほか、次に掲げるものとする。

一 災害救助法(昭和二十二年法律第百十八号)による救助金

二 損害保険料

三 委託料

2 前項の規定により概算払としようとするときは、前渡金及び概算払整理簿に登載しなければならない。

(平六企管規程四・平二七企管規程五・一部改正)

(概算払の精算)

第四十八条 前条の規定により概算払を受けた者は、その用件終了後(旅費については、帰庁後五日以内とする。)精算の事実についての計算を明らかにした書類を提出しなければならない。ただし、旅費の概算払について過不足金額が生じない場合においては、この限りでない。

(平六企管規程四・追加)

(前金払)

第四十九条 前金払をすることができる経費は令第二十一条の七の規定によるもののほか、次の各号に掲げるものとする。

一 公共工事の前払金保証事業に関する法律(昭和二十七年法律第百八十四号)第五条の規定に基づき登録を受けた保証事業会社の保証に関する工事に要する経費

二 損害保険料

三 自動車重量税及び自動車検査登録手数料

四 有線テレビジョン放送の受信についての契約に基づき支払をする経費

五 養成費(研修等の受講料に限る。)

(平六企管規程四・旧第四十八条繰下・一部改正、平二二企管規程五・平二五企管規程四・平二七企管規程五・一部改正)

(部分払)

第五十条 工事、製造又は物品の購入で、契約に定めがあるときは、その完成前又は完成前に既成部分又は既納部分に応じて代価の全部又は一部を支払うことができる。

(立替金)

第五十条の二 災害時、災害発生のおそれのあるとき又は公務旅行中において、緊急かつやむを得ない場合に公務上支出しなければならない経費であつて、次の各号に掲げるものについて、職員は立替払をすることができる。

一 通信、運搬料

二 修繕料

三 燃料代

四 講習会等テキスト代金

五 有料道路通行料又は有料施設の入場料若しくは利用料

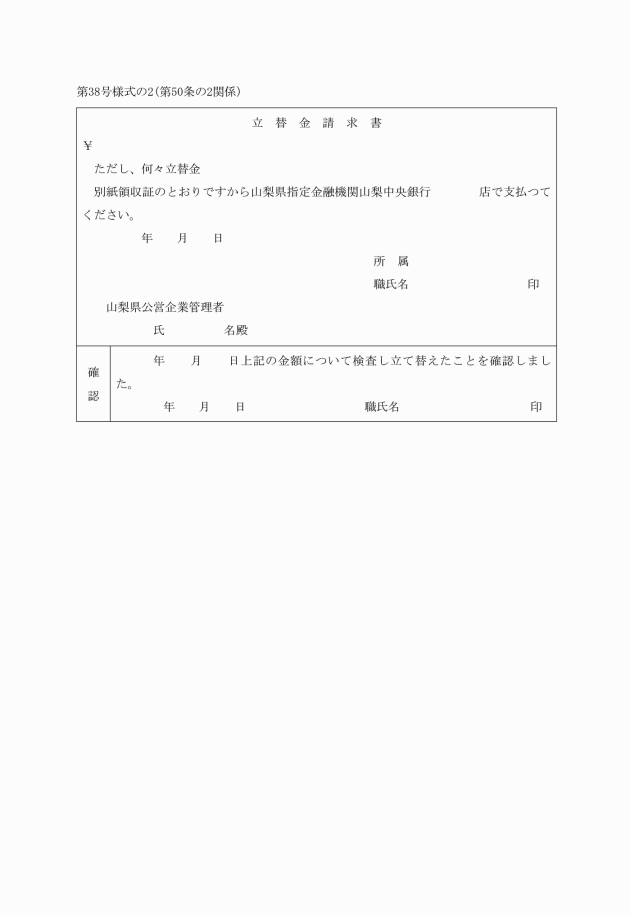

(昭五二企管規程六・追加、昭六〇企管規程八・平六企管規程四・一部改正)

第四節 削除

(昭五八企管規程三)

第五十一条 削除

(昭五八企管規程三)

第五節 預金利息

(預金利息)

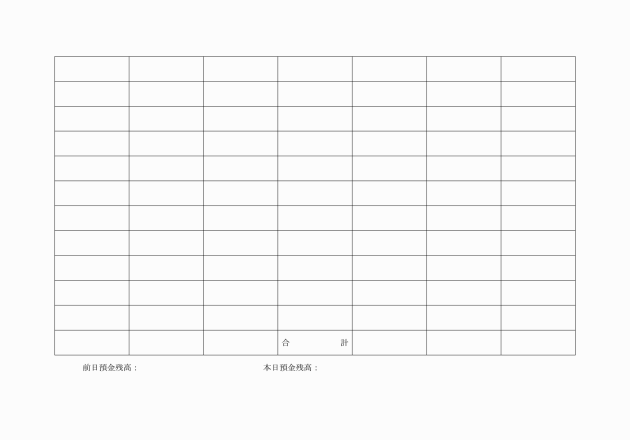

第五十二条 預金利息は、普通預金にあつては第二十三条の規定による預金現在高証明書に基づき出納店等の利息算定日に計算し、その日後十日以内に、その他の預金にあつては利子支払期に元本に受け入れるものとする。

(昭四七企管規程一・一部改正)

第六節 預り金及び預り有価証券

(預り金の整理区分)

第五十三条 預り金は、次に掲げる区分により整理しなければならない。

一 預り保証金

二 預り税金

三 諸預り金

(預り金の出納)

第五十四条 預り金の出納は、伝票により処理するとともに、預り金整理簿に登載しなければならない。

(平一二企管規程四・一部改正)

(預り有価証券の整理)

第五十五条 預り有価証券の受払は、有価証券整理簿に保有有価証券と区分して整理しなければならない。

2 企業出納員は、入札保証金、契約保証金等として有価証券を預かるときは、当該証券と引き換えに納入者に対し預り証を交付しなければならない。

3 預り有価証券を還付するときは、前項の預り証に領収の旨を附記押印させこれと引き換えに還付しなければならない。

(平一九企管規程一・一部改正)

(利札の還付)

第五十六条 企業出納員は、預り有価証券について所有者から利札の還付請求を受けたときは、審査のうえこれを還付しなければならない。

2 前項の場合においては、領収書を受け取らなければならない。

(預り金及び預り有価証券の保管)

第五十七条 預り金及び預り有価証券の保管については、第二十四条の規定の例によるものとする。

第七節 出納店等

(昭六〇企管規程八・改称)

(昭六〇企管規程八・追加)

(預金現在高証明書)

第五十八条の二 出納店本店は、毎月末日現在の預金現在高証明書を翌月五日までに、管理者に提出しなければならない。

2 前項に定めるもののほか、特に管理者が指定したときは、指定の日現在でこれを管理者に提出しなければならない。

(昭六〇企管規程八・追加)

(収納及び支払)

第五十八条の三 出納店及び収納店は、納入通知書、納付書又は現金払込書により納入金を収納しなければならない。

2 出納店は、企業出納員が発行した支払通知書、小切手により支払事務を行なわなければならない。

3 出納店は、企業出納員が発行した支払案内書又は小切手を呈示されたときは、当該支払案内書の領収書欄又は当該小切手の裏書きを求め、これと引換えに現金を支払うものとする。

4 出納店は、次の各号の一に該当するときは、支払いをすることなくただちに企業出納員に通知し、その指示を求めなければならない。

一 支払案内書又は小切手の企業出納員の印影が本店又は支店に通知した当該印の印影と相違するとき。

二 小切手の有効期間が経過しているとき。

三 前各号のほか合規のものと認め難いとき。

(昭六〇企管規程八・旧第五十八条繰下・一部改正、平一二企管規程四・一部改正)

(集金)

第五十九条 出納店又は収納店は、当該職員(以下「集金者」という。)を局本庁、事業所又は企業局から料金徴収等の事務について委託を受けた者の事務所へ派遣させ、現金払込書により納入すべき収納金を受領させることができる。

2 前項に掲げる集金者は、収納金を受領したときは、別に定める集金通帳に領収の印を押印しなければならない。

(昭五五企管規程一〇・昭六〇企管規程八・平六企管規程四・一部改正)

(出納時間)

第六十条 出納店等の出納事務取扱時間は、その金融機関の営業時間の例による。ただし、特別の事情がある場合は、この限りでない。

(昭六〇企管規程八・一部改正)

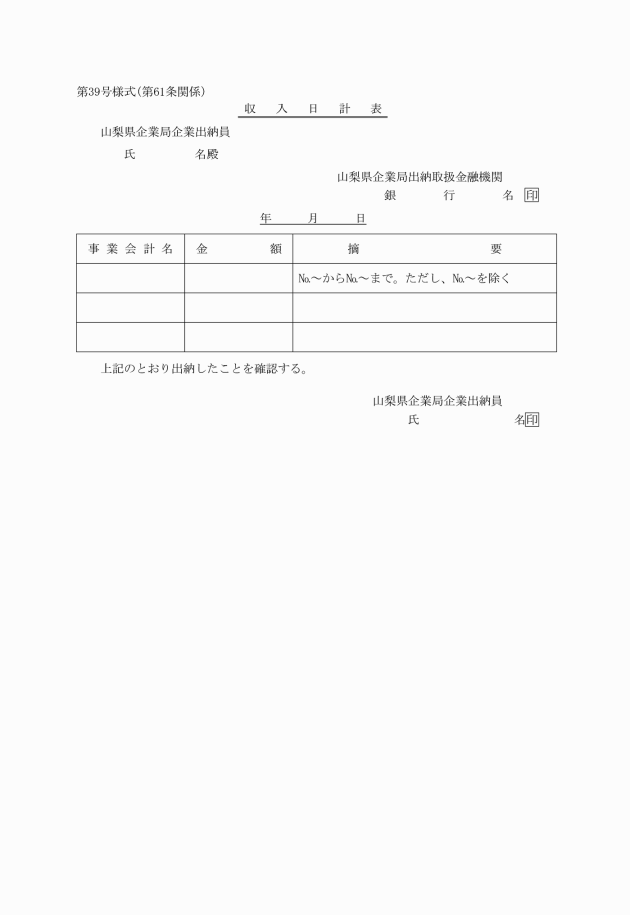

(収入日計表)

第六十一条 出納店又は収納店が金銭を収納したときは、領収書を納入者に交付し、すみやかに収入日計表(第三十九号様式)及び領収済通知書を当該企業出納員に送付しなければならない。

(昭六〇企管規程八・平二四企管規程五・一部改正)

(収納金の取扱)

第六十二条 出納店支店又は収納店が金銭を収納したときは、別に定めるところにより出納店本店に振り込まねばならない。

3 出納店本店は、出納店支店及び収納店から収納金の振込を受けたときは、自店の収納金とともに管理者名義の預金口座へ振り込まなければならない。

(昭六〇企管規程八・一部改正)

(送金)

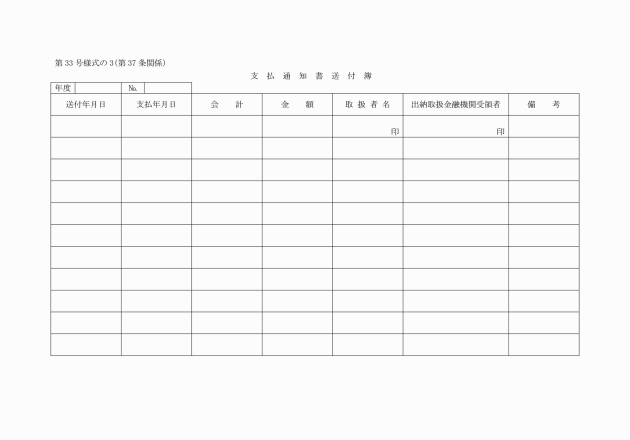

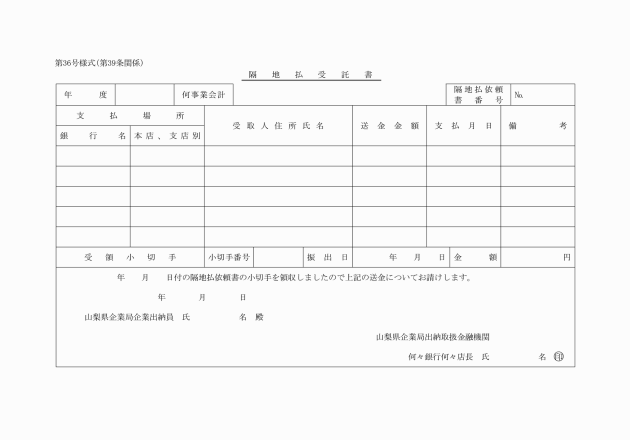

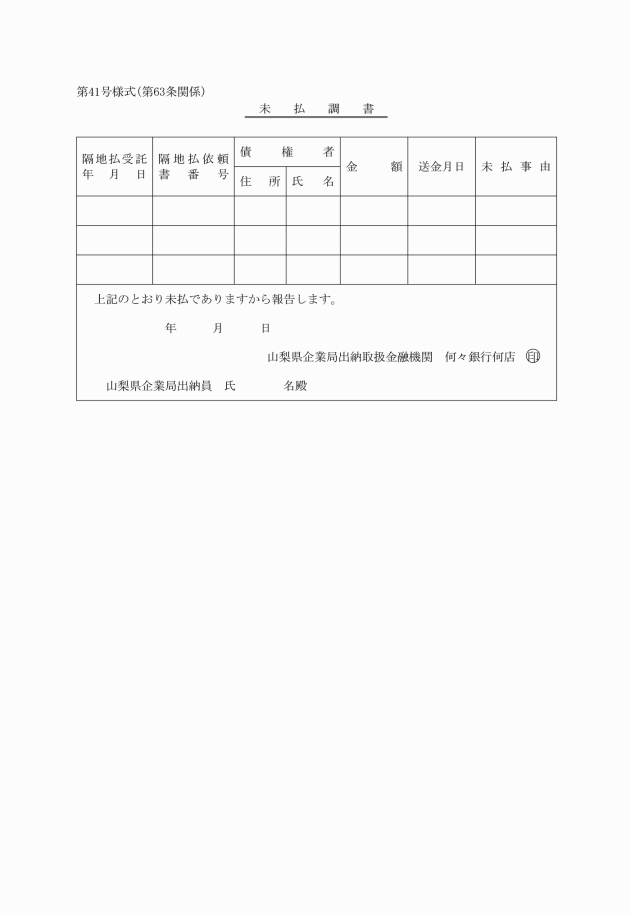

第六十三条 出納店は、企業出納員から隔地払の依頼書を受けたときは、遅滞なく債権者の便宜の方法で送金し、隔地払受託書を企業出納員に送付しなければならない。

2 出納店は、隔地払依頼書受取の日から一年を経てもなお未払のものがあるときは、その送金を取り消し、当該企業出納員に対し未払調書(第四十一号様式)を提出するとともに当該資金を返納するものとする。この場合当該企業出納員は、出納店に対して納付書を用いて納付させるものとする。

(昭五五企管規程一〇・昭六〇企管規程八・一部改正)

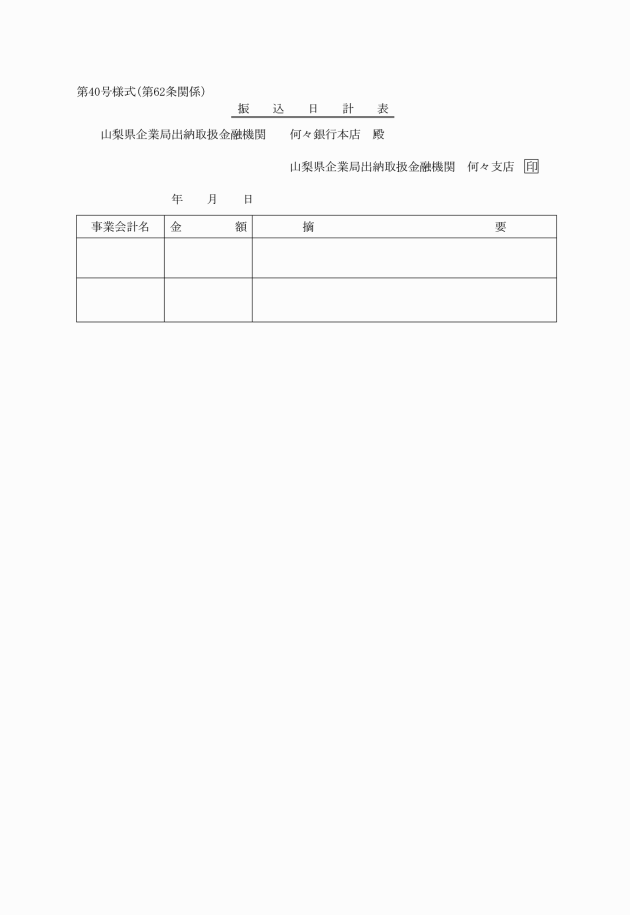

(支払日計表)

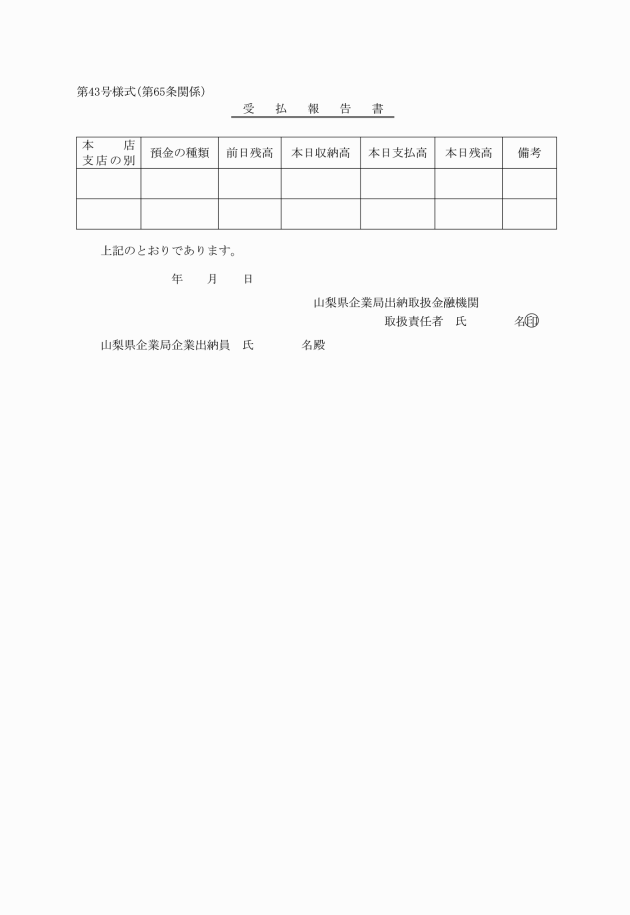

第六十四条 出納店は、金銭の支払をしたときは、支払日計表(第四十二号様式)を作成し、当該企業出納員に送付しなければならない。

2 出納店支店は、前項の規定による支払日計表を別に出納店本店に送付しなければならない。

(昭六〇企管規程八・一部改正)

(受払報告)

第六十五条 出納店本店は、収入日計表及び支払日計表に基づき受払報告書(第四十三号様式)を作成し、翌日これらを局出納員に送付しなければならない。

(昭六〇企管規程八・全改)

第六十六条 削除

(昭六〇企管規程八)

第八節 削除

(昭六〇企管規程八)

第六十七条及び第六十八条 削除

(昭六〇企管規程八)

第四章 物品会計

第一節 通則

(物品の範囲)

第六十九条 この規程において、物品とは、次の各号に掲げるものをいう。

一 備品 耐用年数一年以上で、かつ、取得価格が十万円以上のもの

二 消耗品 貯蔵品の取扱いをしないもので一時又は短期間に消費されるもの

三 貯蔵品 貯蔵品勘定に整理されるもの

(昭四四企管規程四・全改、昭四七企管規程一・昭五〇企管規程七・平二企管規程三・平一一企管規程一・一部改正)

(物品の管理)

第七十条 所属長は、常に業務の執行上必要な量の物品を確保するよう努めなければならない。

2 企業出納員又は物品取扱員は前項の物品を適正に管理しなければならない。

(昭四四企管規程四・全改、昭六〇企管規程八・一部改正)

(物品取扱員)

第七十一条 課及び事業所に物品取扱員を置く。

2 物品取扱員は、局本庁にあつては課長補佐、事業所にあつては予算経理を所掌する担当の長をもつてあて、企業出納員の命を受け、その所管に属する物品の出納及び保管の事務を行なう。

(昭四四企管規程四・全改、昭四六企管規程二・昭五五企管規程四・昭五五企管規程一〇・令三企管規程一・令四企管規程一・令六企管規程二・一部改正)

第二節 調達

(調達)

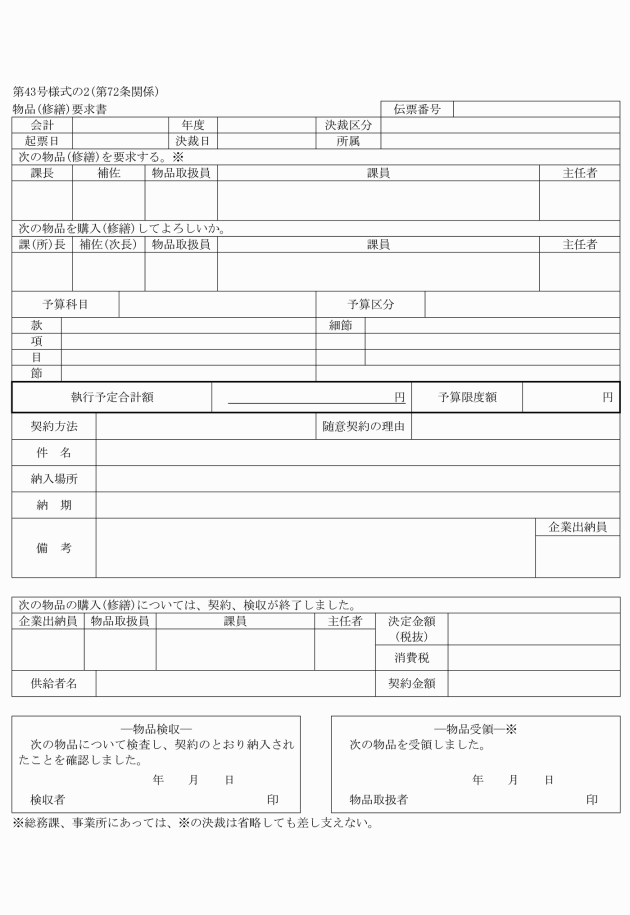

第七十二条 物品を要求しようとするときは、物品要求書(第四十三号様式の二)により行わなければならない。

3 総務課長及び所長は、物品要求書を受領した場合において購入することが適当であると認めるときは、予算の範囲内において市場価格を調査し、適正な価格でこれを調達しなければならない。

4 前各項の規定は、物品の修繕の場合についても準用する。

(昭六〇企管規程八・全改、平一二企管規程四・平二六企管規程八・一部改正)

2 技術上必要があると認めるときは、企業出納員が指定した立会者が立会いのうえ、検収を行なうものとする。

3 前各項の規定は、物品の修繕又は借入れの場合についても準用する。

(昭四四企管規程四・一部改正)

第三節 出納

(庫入価格)

第七十四条 貯蔵品の庫入価格は、次の各号に掲げる取得価格によるものとする。

一 購入品は、購入に要した引取費用及び検査費用を加えた額。ただし、引取費用を加えることが不適当と認めるものについてはこの限りでない。

二 製作品は、製作に要した経費の合計額

三 その他のものについては適正な見積価額

(庫出価格)

第七十五条 貯蔵品の庫出価格は、先入先出法によるものとする。

(平元企管規程四・全改)

(庫入及び庫出手続)

第七十六条 貯蔵品の庫入及び庫出は、振替伝票(第二十六号様式)により処理し貯蔵品出納簿に記帳しなければならない。

(昭六〇企管規程八・昭六三企管規程四・一部改正)

(昭六〇企管規程八・一部改正)

(流用禁止)

第七十八条 庫出した貯蔵品は、その目的以外に使用してはならない。ただし、特に必要があるときは、企業出納員の承認を受け、他に流用することができる。この場合は、振替伝票により処理するものとする。

(不用品の処分)

第七十九条 所属長は、企業出納員又は物品取扱員が管理する物品のうち、不用品があるときは、管理者の決裁を受けて、これを売却しなければならない。ただし、買受人がないもの又は、売却価格が売却に要する費用に達しないもの、その他売却することが不適当と認められるものについては、廃棄処分の手続きをとらなければならない。

2 前項の規定により不用品を廃棄したときは、所属長は、ただちに振替伝票を発行しなければならない。

(昭四二企管規程一・昭四四企管規程四・一部改正)

第四節 保管

(保管)

第八十条 企業出納員又は物品取扱員は、その保管にかかる物品を倉庫、その他特別の場所に品名、形状等の別に整理して保管しなければならない。

(昭四四企管規程四・一部改正)

(昭四四企管規程四・一部改正)

(亡失及びき損等)

第八十二条 物品取扱者は、自己の保管に属する物品について亡失、き損及びそのほかの事故があることを発見したときは、すみやかにその原因及び現状を調査し、てん末書を作成して、企業出納員に報告しなければならない。

2 企業出納員は、前項の報告を受けたときは、振替伝票により処理するとともに、てん末書に意見を付して管理者に提出しなければならない。

(昭四二企管規程一・昭四四企管規程四・一部改正)

第五節 たな卸

(現物検査)

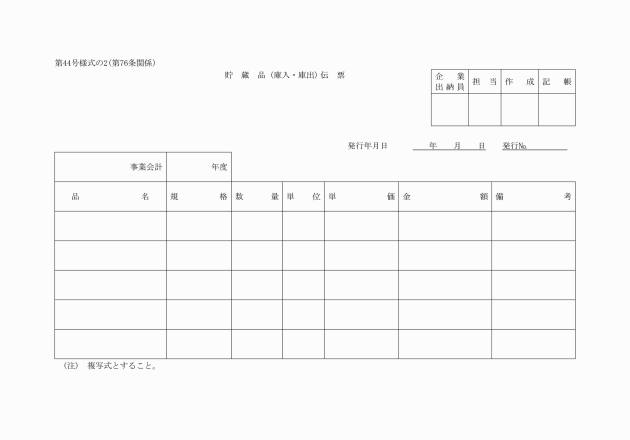

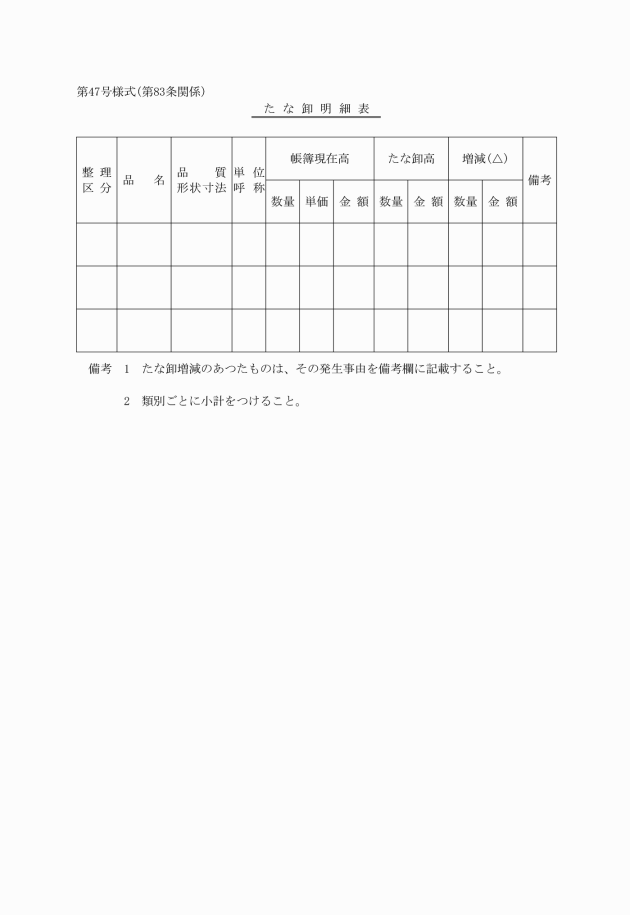

第八十三条 企業出納員は、貯蔵品について、毎事業年度のうち少なくとも一回以上現物検査(以下「実地たな卸」という。)を実施してその結果についてたな卸明細表(第四十七号様式)を作成し、所出納員にあつては局出納員に、局出納員にあつては局本庁分と一括して、管理者に報告しなければならない。

(昭四二企管規程一・一部改正)

(帳簿の確認)

第八十四条 前条の現物検査にあたつては、あらかじめ帳簿の記載に誤りがないことを確認したうえで、その帳簿残高を基本数量として現物と照合しなければならない。

(実地たな卸の立会)

第八十五条 所属長は、実地たな卸に際しては、貯蔵品の保管及び受払に直接関係のない職員を立会わせなければならない。

(実地たな卸の修正)

第八十六条 企業出納員は、実地たな卸の結果、帳簿残高と現物とが一致しないときは、第八十二条の規定に準じて関係帳簿の修正を行なわなければならない。

第六節 報告

(報告)

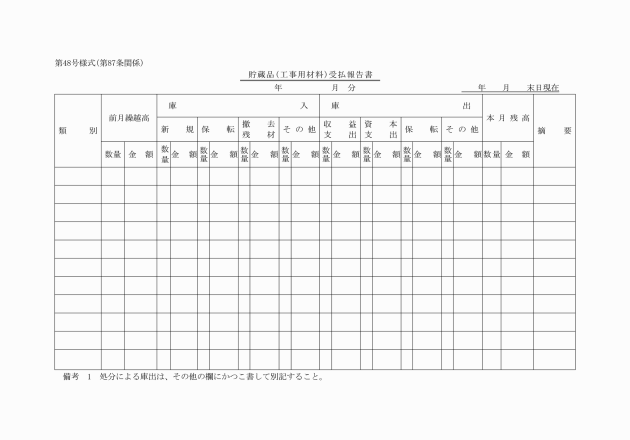

第八十七条 所出納員は、貯蔵品の異動があつたときは、貯蔵品受払報告書(第四十八号様式)により当月分を翌月七日までに局出納員に報告しなければならない。

(平六企管規程四・一部改正)

第五章 固定資産会計

第一節 通則

(固定資産の範囲)

第八十八条 この規定において固定資産とは、次の各号に掲げるものをいう。ただし、設備の附属として資産に整理されているもの以外で、耐用年数一年未満又は価格十万円未満のものを除く。

一 電気事業会計における固定資産

電気事業会計規則(昭和四十年通商産業省令第五十七号)第四条に規定するもの

二 電気事業会計以外における固定資産

(イ) 有形固定資産

土地 建物 構築物 機械装置 備品 建設仮勘定

(ロ) 無形固定資産

水利権 地上権 借地権 施設利用権等

(ハ) 投資資産

投資有価証券 長期貸付金等

(昭四七企管規程一・昭五〇企管規程七・昭五五企管規程一〇・平二企管規程三・平一一企管規程一・一部改正)

(管理機関)

第八十九条 局長及び所長は、固定資産に関する事務を管理する。

第二節 取得

(取得価額等)

第九十条 固定資産の取得価額は、次の各号に掲げる価格とする。

一 購入によるものは、購入価額に附帯経費を加算した額

二 工事又は製作によるものは、直接費と間接費の合計額

三 固定資産に増設又は改良を施したときは、その以前の額から撤去部分の額を除いた額に増設又は改良の直接費及び間接費を加算した額

四 交換によるものは、交換のため提供した固定資産の交換直前の帳簿価額に交換差額を加算又は控除した額及び附帯経費

五 前各号以外の有形固定資産にあつては、適正な見積価額

六 無形固定資産は、有償取得の場合に限り、その費用又は対価

2 法令による資本的支出と収益的支出との区分については、別に定めるところによる。

(昭五五企管規程一〇・一部改正)

(取得及び検査)

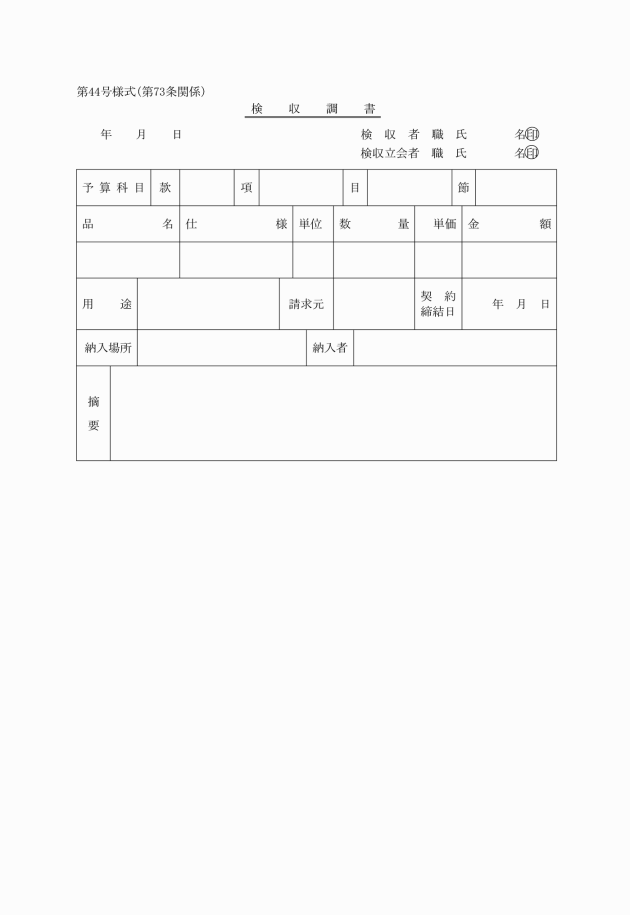

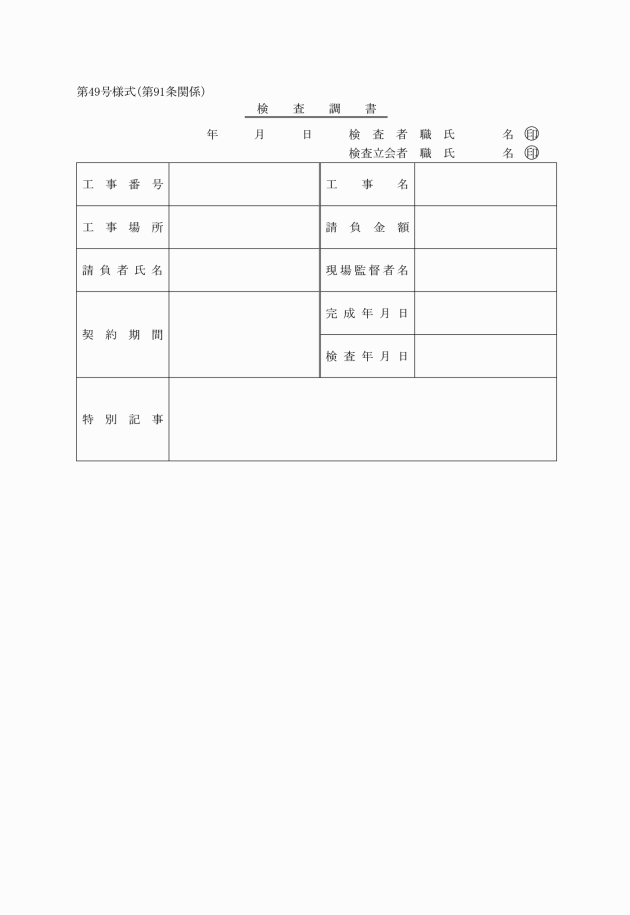

第九十一条 固定資産の取得については、契約担当者又は契約担当者から検査を命ぜられた者若しくは契約担当者から検査を依頼された者は、工事、製造その他の請負、物件の購入等が完成し、又は完納されたときは、検査し、又は検収したうえ、この引渡しを受けるものとする。

2 検査又は検収をした者は、検査調書(第四十九号様式)又は検収調書を作成しなければならない。

(平一八企管規程三・一部改正)

第三節 建設仮勘定

(建設仮勘定等)

第九十二条 この規程において、建設仮勘定とは、工事又は製作を行なう場合に固定資産として完成するまで要した経費を計算する勘定をいう。

2 この規程において建設準備勘定とは、固定資産の建設工事の実施が確定する前にその予備測量、調査その他の建設準備のために要した経費を計算する勘定をいうものとする。

(昭五五企管規程一〇・一部改正)

(精算)

第九十三条 工事又は製作が完了したときは、次の各号によりその費用を精算するものとする。

一 工事又は製作に要した経費から附帯収益を控除する。

二 工事又は製作に要した経費に間接費を加算する。

三 建設仮勘定の整理については、電気事業会計規則(昭和四十年通商産業省令第五十七号)第五条の例によるものとする。

(昭五五企管規程一〇・一部改正)

(振替手続)

第九十四条 前条の規定により精算したときは、その精算額を固定資産の当該勘定に振り替えねばならない。

第四節 保存整理

(保管転換)

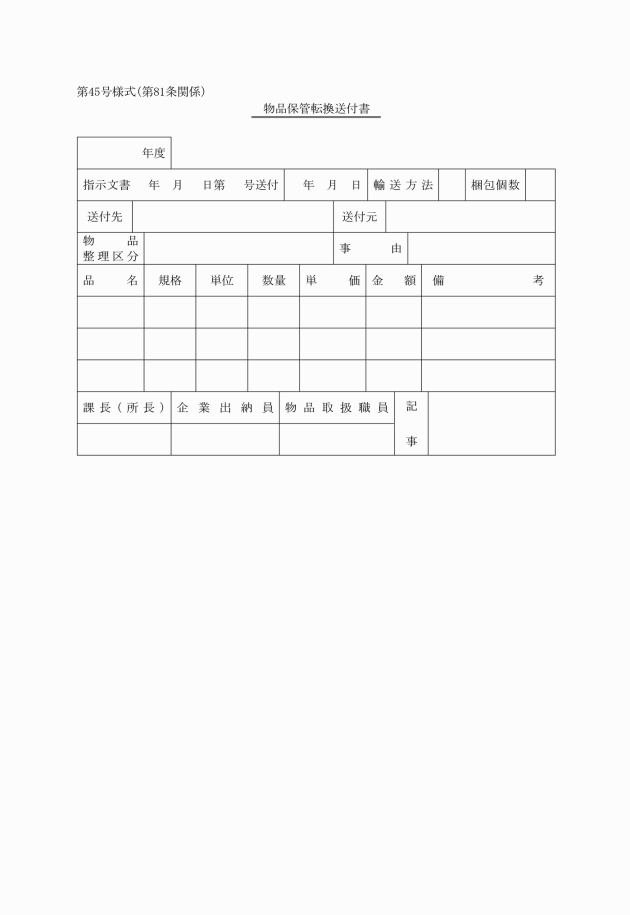

第九十五条 局本庁と事業所及び事業所相互の間において、固定資産の保管転換をしようとするときは、第八十一条の規定の例により行なうものとする。

(亡失及びき損)

第九十六条 固定資産を亡失又はき損したときは、第八十二条の規定の例により行なうものとする。

第五節 処分

(除却)

第九十七条 有形固定資産を除却しようとするときは、これに対応する帳簿原価及び減価償却累計額を控除しその帳簿原価と減価償却累計額との差額(以下「帳簿価額」という。)は、損費をもつて処理する。この場合除却により生じた貯蔵品又は他の固定資産に振り替える物件については、適正な評価額を付して損費から控除するものとする。

2 前項後段に規定する評価額は、帳簿原価から減価償却累計額を控除した残額以内とする。

(昭五八企管規程二・昭六〇企管規程八・一部改正)

第九十八条 削除

(昭五二企管規程六)

(処分の手続)

第九十九条 固定資産の処分の手続は、第七十九条の規定の例により行なうものとする。

(昭五五企管規程一〇・昭六〇企管規程八・一部改正)

第六節 減価償却

(償却資産)

第百条 固定資産のうち、法令の規定により減価償却を行うべき資産を償却資産として、毎事業年度減価償却を行うものとする。

(平二五企管規程四・一部改正)

(償却の方法)

第百一条 減価償却は、定額法により行なうものとし、有形固定資産については間接法、無形固定資産については直接法により行なうものとする。

(償却の限度)

第百二条 有形固定資産の減価償却は、当該帳簿原価の百分の九十五に達するまで行ない、無形固定資産の減価償却は、当該帳簿原価の百分の百に達するまで行なうものとする。

2 償却資産のうち特別償却の額は、百分の五十以内とする。

(昭四二企管規程一・一部改正)

(減価償却の開始等)

第百三条 減価償却は、当該資産が固定資産として取得された月から開始するものとする。ただし、取得された月から開始することが不適当と認められるものについては、この限りでない。

2 月の中途において取得した固定資産のその月の減価償却の計算は一月として行うものとする。

3 事業年度の中途において売却し、撤去し、棄却し、又は譲渡した固定資産の当該事業年度分の減価償却は、これを行わないものとする。

(昭五二企管規程六・全改、昭六〇企管規程八・一部改正)

第七節 実地照合

(実地照合)

第百四条 企業出納員は、毎事業年度のうち少なくとも一回以上固定資産と固定資産台帳とを照合し、その一致を確認しなければならない。

(平二五企管規程四・全改)

第八節 振替

(振替)

第百五条 固定資産の取得、処分等による振替手続については、前章第三節に規定する貯蔵品の振替の例により行なうものとする。

第九節 報告

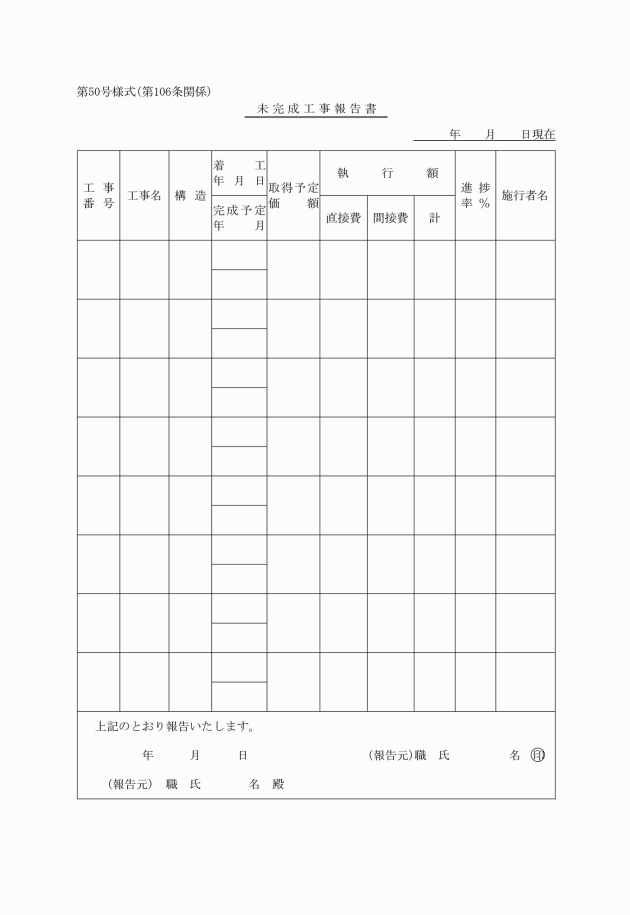

(年度末報告)

第百六条 局長又は所長は年度末において未完成工事があるときは、未完成工事報告書(第五十号様式)を作成し、四月十日までに管理者に報告しなければならない。

(昭四二企管規程一・昭六〇企管規程八・平一八企管規程三・一部改正)

第六章 予算

第一節 予算の見積

(予算の編成の方針)

第百七条 局長は、予算の原案を作成するため、管理者の命を受け翌事業年度の予算編成方針に従つて、毎年十月五日までに、所属長に指示するものとする。

(昭四四企管規程四・昭五五企管規程一〇・一部改正)

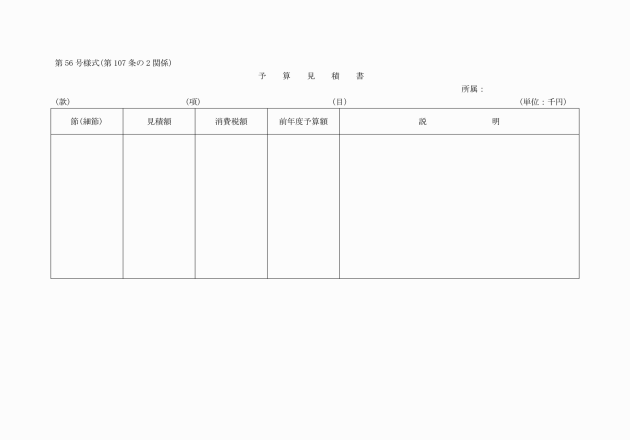

(予算見積書の作成)

第百七条の二 所属長は、予算編成方針に基づき、翌事業年度の予算見積書(第五十六号様式)及び事業実施計画の資料を、別に指定する期日までに局長に提出しなければならない。

(昭四四企管規程四・追加、昭五五企管規程一〇・昭六〇企管規程八・一部改正)

(予算原案等の作成)

第百八条 局長及び総務課長は、前条の予算見積書を審査、調整のうえ、予算原案及び予算に関する説明書を作成し、管理者に提出しなければならない。

(昭四四企管規程四・全改、昭六〇企管規程八・一部改正)

(報告セグメントの区分)

第百八条の二 電気事業会計における地方公営企業法施行規則(昭和二十七年総理府令第七十三号。以下「府令」という。)第四十条第一項に規定する報告セグメントの区分は、次に掲げるとおりとする。

一 水力発電事業

二 太陽光発電事業

(平二八企管規程一・追加)

(昭四四企管規程四・昭五五企管規程一〇・平二八企管規程一・一部改正)

第二節 予算の実施

(予算の執行計画)

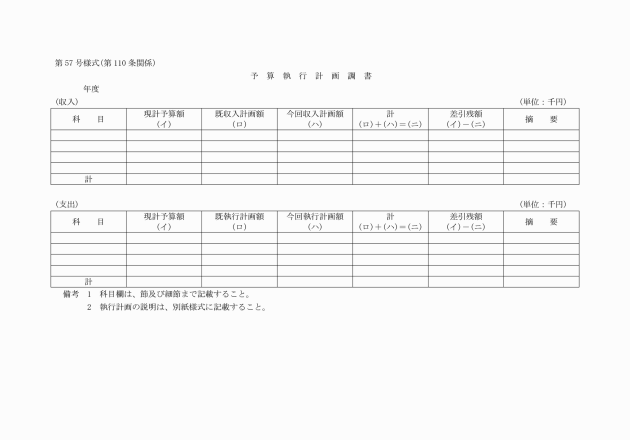

第百十条 局長は、予算の成立後、速やかに予算執行計画調書(第五十七号様式)を作成し、管理者に提出して承認を受けなければならない。

(昭四二企管規程一・平一二企管規程四・一部改正)

(支出予算の配当、令達)

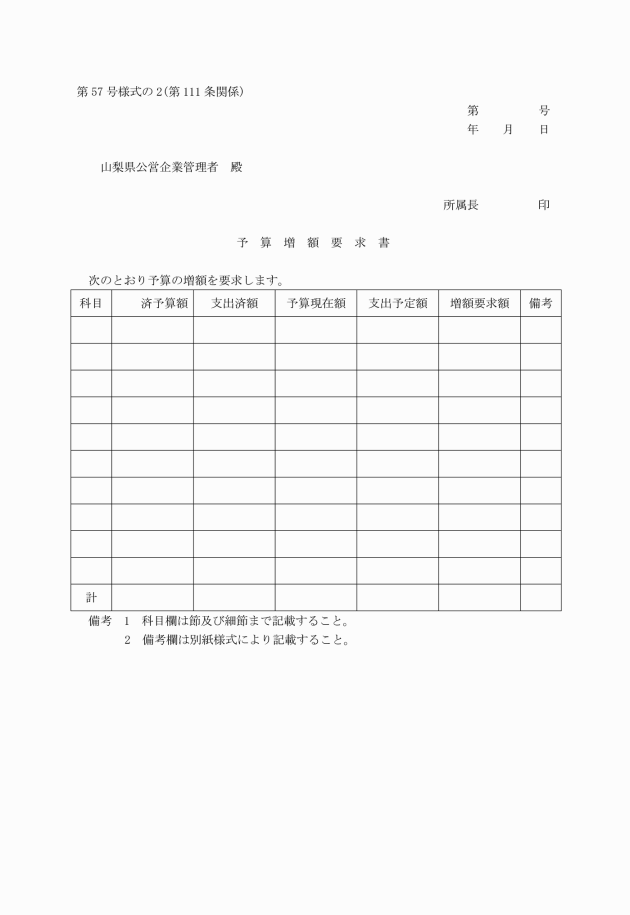

第百十一条 管理者は、前条に規定する予算執行計画調書にもとづいて、予算を局本庁に配当、または、事業所に令達するものとする。

2 所属長は、予算増額を要求しようとするときは、予算増額要求書(第五十七号様式の二)を管理者に提出しなければならない。

(平一二企管規程四・全改)

(平一二企管規程四・一部改正)

第百十三条 削除

(昭四四企管規程四)

(予算の流用)

第百十四条 予算の目、節及び細節間の流用を必要とするときは、予算流用伺いにより、管理者の承認を受けなければならない。

2 予算の項の執行にあたり、当該予算の執行に要する目節がないときは、目節を新設し、経費を流用してこれを行なうことができる。

(昭四二企管規程一・一部改正)

(予備費の充用)

第百十五条 予算外支出又は予算超過支出に充てるため、予備費を使用するときは、予備費充用伺いにより管理者の承認を受けなければならない。

(昭四二企管規程一・一部改正)

(予算超過の支出)

第百十五条の二 局長は、法第二十四条第三項の規定により、予算超過の支出をしようとする場合は、予算超過支出伺いにより管理者の承認を受けなければならない。

2 局長は、現金支出を伴わない経費について必要がある場合において、予算に定める金額を超えて支出するときは、前項の規定に準じて管理者の承認を受けなければならない。

(昭六〇企管規程八・追加、平一八企管規程三・一部改正)

(予算の繰越し)

第百十五条の三 局長は、支出予算のうち、継続費を翌年度に逓次繰越して使用するとき又は法第二十六条第一項及び第二項の規定により当該年度の予算を翌年度に繰越して使用するときは、繰越計算書(継続費に係るものについては、継続費繰越計算書)を作成して、管理者の承認を受けなければならない。

(昭六〇企管規程八・追加)

(昭四二企管規程一・平一二企管規程四・一部改正)

第百十七条 削除

(昭六〇企管規程八)

第七章 決算

第一節 通則

(決算の種類)

第百十八条 決算は、月次決算及び年度決算の二種とする。

(決算整理伝票)

第百十九条 決算に必要な整理は、すべて伝票により行なわなければならない。

第二節 月次決算

(月次決算)

第百二十条 局長は、毎月末日現在の試算表及び資金予算表を作成して管理者に提出しなければならない。

(昭四二企管規程一・一部改正)

第三節 年度決算

(決算資料の送付)

第百二十一条 所属長は、決算に必要な資料を四月二十日までに局長に送付しなければならない。

(年度末修正)

第百二十二条 局長は、毎事業年度末において決算整理事項として、次の各号に掲げる手続をしなければならない。

一 たな卸資産の年度末整理

二 固定資産の減価償却

三 繰延資産の償却

四 損益勘定の年度末整理

五 その他決算に必要な事項

2 局長は、前項の規定による手続きが終つたときは、各勘定の締切を行なわなければならない。

(決算諸表)

第百二十三条 局長は、毎事業年度終了後、次の各号に掲げる決算の書類を作成して、五月二十日までに管理者に提出しなければならない。

一 決算報告書

二 損益計算書

三 剰余金計算書又は欠損金計算書

四 剰余金処分計算書又は欠損金処理計算書

五 貸借対照表

六 事業報告書

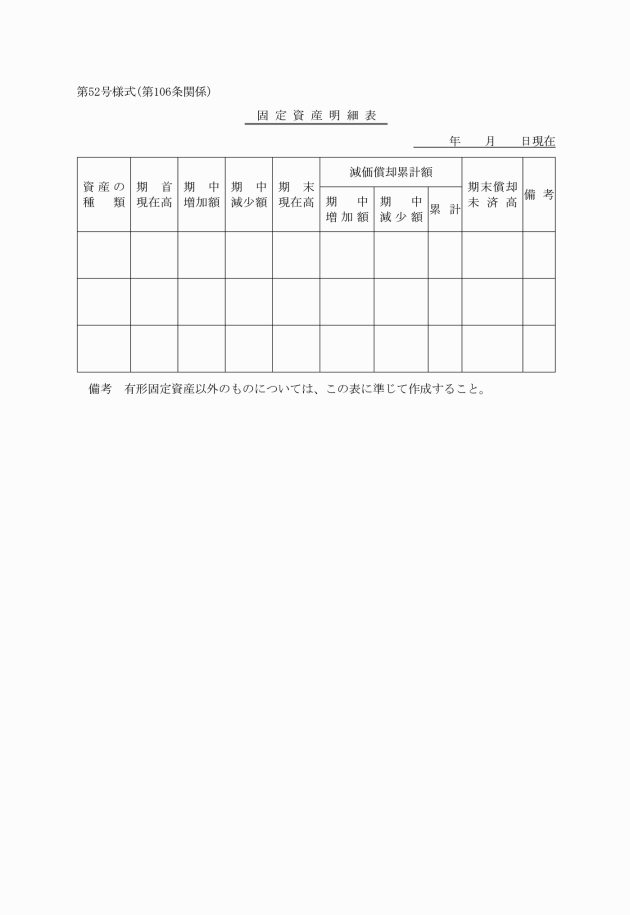

七 キャッシュ・フロー計算書

八 収益費用明細書

九 固定資産明細書

十 企業債明細書

(昭四二企管規程一・平一八企管規程三・平二六企管規程八・平二八企管規程一・一部改正)

第八章 検査

(昭六〇企管規程八・追加)

第一節 業務検査

(昭六〇企管規程八・追加)

(業務検査の実施)

第百二十四条 管理者は、財務会計事務等の適正を期するため業務検査を実施する。

2 業務検査の実施については、山梨県企業局業務検査規程(昭和六十年山梨県企業局管理規程第六号)の定めるところによる。

(昭六〇企管規程八・追加)

第二節 出納店等

(昭六〇企管規程八・追加)

(出納店等の検査の実施)

第百二十五条 管理者は、指定金融機関である出納店及び収納店について出納及び収納事務の適正を期するため、各事業年度一回以上の検査を実施しなければならない。

(昭六〇企管規程八・追加)

第九章 補則

(昭六〇企管規程八・旧第八章繰下)

(補則)

第百二十六条 この規程、山梨県企業局固定資産事務規程(昭和五十五年山梨県企業局管理規程第八号)及び山梨県企業局契約事務規程(昭和五十五年山梨県企業局管理規程第九号)に定めるもののほか、会計その他財務に関する事務手続きに関しては、山梨県財務規則(昭和三十九年山梨県規則第十一号)、山梨県建設工事執行規則(昭和三十六年山梨県規則第二十八号)、その他財務関係の規則及び規程の例によるものとする。

(昭五五企管規程一〇・一部改正、昭六〇企管規程八・旧第百二十四条繰下)

附則

(施行期日)

1 この規程は、公布の日から施行し、昭和四十一年四月一日から適用する。

(平二三企管規程二・一部改正)

(平一二企管規程四・平二三企管規程二・一部改正)

3 当分の間、財務会計事務のうちコンピュータにより処理するものについて、この規程により難いものは、管理者が別に定めるところによることができる。

(昭六二企管規程四・追加)

(平二三企管規程二・追加、平二四企管規程三・一部改正)

附則(昭和四二年企管規程第一号)

この規程は、公布の日から施行する。

附則(昭和四三年企管規程第五号)

この規程は、昭和四十三年四月一日から施行する。

附則(昭和四四年企管規程第四号)

この規程は、昭和四十四年四月一日から施行する。

附則(昭和四五年企管規程第三号)抄

(施行期日)

1 この規程は、公布の日から施行し、昭和四十五年七月一日から適用する。

附則(昭和四六年企管規程第二号)

この規程は、公布の日から施行する。

附則(昭和四七年企管規程第一号)

この規程は、昭和四十七年四月一日から施行する。ただし、第六十九条第一号及び第八十八条ただし書中の改正規定は、昭和四十七年三月三十一日から施行する。

附則(昭和五〇年企管規程第七号)

この規程は、昭和五十年四月一日から施行する。

附則(昭和五一年企管規程第六号)

この規程は、昭和五十一年四月一日から施行する。

附則(昭和五一年企管規程第一四号)

この規程は、昭和五十一年十月一日から施行する。

附則(昭和五二年企管規程第六号)

この規程は、昭和五十二年四月一日から施行する。

附則(昭和五三年企管規程第七号)

この規程は、公布の日から施行し、昭和五十三年四月一日から適用する。

附則(昭和五三年企管規程第九号)

この規程は、公布の日から施行し、昭和五十三年四月一日から適用する。

附則(昭和五四年企管規程第二号)

この規程は、公布の日から施行し、昭和五十三年十二月一日から適用する。

附則(昭和五四年企管規程第九号)

この規程は、公布の日から施行し、昭和五十四年八月一日から適用する。

附則(昭和五五年企管規程第四号)抄

(施行期日)

1 この規程は、昭和五十五年四月一日から施行する。

附則(昭和五五年企管規程第一〇号)

この規程は、昭和五十五年十月一日から施行する。

附則(昭和五六年企管規程第五号)

この規程は、昭和五十六年四月一日から施行する。

附則(昭和五八年企管規程第二号)

この規程は、公布の日から施行し、この規程による改正後の山梨県企業局財務規程は、昭和五十七年度の決算及び昭和五十八年度の予算から適用する。

附則(昭和五八年企管規程第三号)

この規程は、昭和五十八年七月十一日から施行する。

附則(昭和六〇年企管規程第八号)

この規程は、昭和六十年四月一日から施行する。

附則(昭和六二年企管規程第四号)

この規程は、昭和六十二年四月一日から施行する。

附則(昭和六三年企管規程第四号)抄

(施行期日)

1 この規程は、昭和六十三年四月一日から施行する。

附則(平成元年企管規程第四号)

この規程は、平成元年四月一日から施行する。

付則(平成二年企管規程第三号)

この規程は、平成二年四月一日から施行する。

附則(平成六年企管規程第四号)

この規程は、平成六年四月一日から施行する。

附則(平成九年企管規程第二号)

この規程は、平成九年四月一日から施行する。

附則(平成九年企管規程第一二号)

この規程は、公布の日から施行する。

附則(平成一〇年企管規程第三号)

この規程は、平成十年四月一日から施行する。

附則(平成一一年企管規程第一号)

この規程は、平成十一年四月一日から施行する。

附則(平成一二年企管規程第二号)

この規程は、公布の日から施行する。

附則(平成一二年企管規程第四号)

この規程は、平成十二年四月一日から施行する。

附則(平成一四年企管規程第五号)

この規程は、公布の日から施行する。

附則(平成一六年企管規程第四号)

この規程は、公布の日から施行する。

附則(平成一六年企管規程第九号)

この規程は、平成十六年八月一日から施行する。

附則(平成一七年企管規程第二号)

この規程は、平成十七年四月一日から施行する。

附則(平成一八年企管規程第三号)

この規程は、平成十八年四月一日から施行する。

附則(平成一九年企管規程第一号)

この規程は、平成十九年四月一日から施行する。

附則(平成二〇年企管規程第五号)

この規程は、平成二十年四月一日から施行する。

附則(平成二二年企管規程第四号)

この規程は、公布の日から施行する。

附則(平成二二年企管規程第五号)

この規程は、公布の日から施行する。

附則(平成二三年企管規程第二号)

この規程は、平成二十三年四月一日から施行する。

附則(平成二四年企管規程第三号)

この規程は、平成二十四年四月一日から施行する。

附則(平成二四年企管規程第五号)

この規程は、平成二十四年四月一日から施行する。

附則(平成二五年企管規程第四号)

この規程は、平成二十五年四月一日から施行する。

附則(平成二六年企管規程第八号)

(施行期日)

1 この規程は、平成二十六年四月一日から施行する。

(経過措置)

2 この規程による改正後の山梨県企業局財務規程の規定は、平成二十六年度の事業年度から適用し、平成二十五年度以前の事業年度については、なお従前の例による。

附則(平成二七年企管規程第五号)

この規程は、平成二十七年四月一日から施行する。ただし、別表の改正規定は、公布の日から施行する。

附則(平成二八年企管規程第一号)

(施行期日)

1 この規定は、平成二十八年四月一日から施行する。

(経過措置)

2 第一条の規定による改正後の山梨県企業局財務規程第百八条の二、第百九条及び第百二十三条の規定は、平成二十八年度の事業年度から適用し、平成二十七年度以前の事業年度については、なお従前の例による。

附則(平成二九年企管規程第二号)

この規程は、平成二十九年四月一日から施行する。

附則(平成三〇年企管規程第六号)

この規程は、平成三十年四月一日から施行する。ただし、別表の改正規定は、公布の日から施行する。

附則(令和二年企管規程第二号)

この規程は、令和二年四月一日から施行する。

附則(令和三年企管規程第一号)

この規程は、令和三年四月一日から施行する。

附則(令和三年企管規程第二号)

この規程は、令和三年四月一日から施行する。

附則(令和四年企管規程第一号)

この規程は、令和四年四月一日から施行する。

附則(令和五年企管規程第五号)

この規程は、令和五年十月一日から施行する。

附則(令和六年企管規程第二号)

この規程は、令和六年四月一日から施行する。

附則(令和七年企管規程第二号)

この規程は、令和七年四月一日から施行する。

(昭60企管規程8・全改)

(昭60企管規程8・追加)

(平18企管規程3・全改)

第3号様式 削除

(平元企管規程4)

(平6企管規程4・全改)

(平18企管規程3・全改)

(平18企管規程3・全改)

(平28企管規程1・全改)

(昭60企管規程8・一部改正)

(昭60企管規程8・全改)

(昭60企管規程8・全改)

(昭60企管規程8・全改)

(平元企管規程4・全改)

(平元企管規程4・全改)

(昭60企管規程8・全改)

(平18企管規程3・全改)

(昭60企管規程8・全改)

(平18企管規程3・全改)

(平18企管規程3・全改)

(平18企管規程3・全改)

第20号様式 削除

(平9企管規程2)

(平18企管規程3・全改)

(平18企管規程3・全改)

(平28企管規程1・全改)

(平28企管規程1・全改)

(平30企管規程6・全改)

第26号様式 削除

(平12企管規程4)

(平元企管規程4・追加)

(昭60企管規程8・一部改正)

(平28企管規程1・全改)

(平28企管規程1・全改)

(平18企管規程3・全改)

(令5企管規程5・全改)

(平18企管規程3・全改)

(昭60企管規程8・一部改正)

第31号様式の2 削除

(平9企管規程2)

(昭60企管規程8・平9企管規程2・一部改正)

(平18企管規程3・全改)

(平18企管規程3・全改)

(平12企管規程4・追加)

(平12企管規程4・追加)

(平12企管規程4・追加)

(昭60企管規程8・一部改正、平12企管規程4・旧第33号様式繰下)

(昭60企管規程8・一部改正)

(昭47企管規程1・全改、昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(平28企管規程1・全改)

(令7企管規程2・全改)

(昭52企管規程6・追加、昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(平28企管規程1・全改)

(昭60企管規程8・一部改正)

(昭63企管規程4・全改)

(昭44企管規程4・昭60企管規程8・一部改正)

(昭44企管規程4・昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

(昭60企管規程8・一部改正)

第51号様式 削除

(昭60企管規程8)

(平18企管規程3・全改)

第54号様式及び第55号様式 削除

(昭60企管規程8)

(平12企管規程4・全改)

(平12企管規程4・全改)

(平12企管規程4・全改)

第58号様式及び第59号様式 削除

(平12企管規程4)

(平18企管規程3・全改)

(平18企管規程3・全改)

(平元企管規程4・全改)

別表(第十八条関係)

(平26企管規程8・全改、平27企管規程5・平28企管規程1・平30企管規程6・令2企管規程2・令3企管規程2・令5企管規程5・一部改正)

電気事業会計勘定科目表

資産

1 固定資産

款 | 項 | 目 | 節 | 備考 |

(電気事業固定資産) | 固定資産については括弧内の款科目は財務諸表作成時の科目とし日常の整理はそれ以下とする。各節ごとに資産単位物品ごとの物品帳簿原価及び工費帳簿原価の別に区別して整理する。 | |||

水力発電設備 | 所別に整理する。ただし、貯水池、専用道路、水源かん養林、水力総括事業所等で一発電所に所属しないものは、単独に項を設けて整理する。 | |||

(何)発電所 (又は(何)所) | ||||

土地 | 土地の取得に関して要した買収代及び整地費(建物又は構築物に直接に関係のあるものを除く。)、周旋料、消耗品費等の諸係費を整理する。「水源かん養林」に整理されるものを除く。 | |||

水源かん養林 | 水源かん養林の取得に関して要した買収代及び周旋料、消耗品費等の諸係費並びに植林費を整理する。 | |||

建物 | 建物の取得に関して要した工事費(基礎工事費及び附属施設工事費を含む。)、材料代及び買収代(買収した建物を使用するために要した修繕、模様替え、改造等の諸係費を含む。)並びに人夫費、消耗品費、整地費、周旋料等の諸係費を整理する。 | |||

鉄筋コンクリート造 | 鉄骨鉄筋コンクリート造を含む。 | |||

鉄骨造 | れんが造、石造、ブロック造及び土蔵造を含む。 | |||

木造 | 木骨モルタル造を含む。 | |||

水路 | 基礎工事費、運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

えん堤 | 貯水池又は調整池に属するものを除く。 | |||

取水口 | 洪水取水口及びでき堤を含む。 | |||

導水路 | ||||

沈砂池 | ||||

水槽 | ||||

水圧管路 | 水圧管附属バルブ及びパイプ類を含む。 | |||

放水路 | ||||

雑工事 | 水路の建設に伴う道路付替費用、寄付金等本目の他の節に該当しないものをいう。揚水設備及び歩道を含む。 | |||

貯水池 (又は調整池) | ||||

えん堤 | 「水路」に整理されるものを除く。 | |||

雑工事 | 「水路」の同節に準ずる。 | |||

機械装置 | 運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

水車 | 所内用水車及び励磁機用水車を含む。 | |||

発電機 | 所内用発電機を含む。 | |||

主要変圧器 | ||||

配電盤開閉装置 | 母線、ケーブル及び所内用配電盤開閉装置を含む。 | |||

自動制御装置 | 自動制御装置と一体となっている測定装置及び監視装置を含み、配電盤に取り付けられているものを除く。 | |||

屋外鉄構 | ||||

通信電灯電力装置 | 建物に附属する電灯電力装置を除く。 | |||

修繕試験装置 | ||||

その他機械装置 | 電気事業会計規則の「機械装置」の「諸機械装置」及び「諸装置」の「雑装置」を整理する。 | |||

基礎 | ||||

備品 | 耐用年数1年以上で、かつ、取得価額が10万円以上のもの。 | |||

工具 | ||||

器具諸備品 | ||||

諸車 | ||||

無形固定資産 | ダム使用権、水利権、専用側線利用権、鉄道軌道連絡通行施設利用権、電気ガス供給施設利用権、上水道施設利用権、下流増負担金、借地権、地役権、電話加入権等の種類別に節を設けて整理する。 | |||

減価償却累計額 | ||||

(共有○○) | (共有者持分類) | 「水力発電設備」を他と共有する場合は、共有の字を当該設備に該当する目又は節に冠して、該当する目又は節の次に整理するものとし、共有者持分額は節として貸方に計上する。ただし、当該共有設備を目又は節ごとに共有者持分額として整理することが困難である場合は、自己の共有持分額のみを目又は節として(借方)に計上することができる。 | ||

リース資産 | ファイナンス・リース取引におけるリース資産。 | |||

リース資産減価償却累計額 | ||||

建設仮勘定 | 実施することが確定した電気事業固定資産の建設工事に係る予備測量、調査その他建設準備のために要した金額を含む。整理科目については別に定める。 | |||

建設準備勘定 | 電気事業固定資産の建設工事の実施が確定する前にその予備測量、調査その他建設準備のために要した金額を整理する。整理科目については建設仮勘定に準じ整理する。 | |||

除却仮勘定 | 整理科目については建設仮勘定に準じ整理する。 | |||

送電設備 | 特別高圧供給の配電線路を含み、線路別に整理する。ただし、通信線搬送電話設備、電力線搬送電話設備、無線電話設備、送電線総括事務所等で一電線路に所属しないものは、単独に項を設けて整理する。 | |||

(何)送電線路 | 土地 | 「水力発電設備」の同目に準ずる。 | ||

建物 | 「水力発電設備」の同目及びその節に準ずる。 | |||

架空電線路 | 基礎工事費、建柱費、装柱費、架線費等を含む。 | |||

鉄塔 | 接地線、鉄塔基礎及び支線を含む。 | |||

鉄柱 | 鋼板組立柱並びに接地線及び支線を含む。 | |||

コンクリート柱 | 接地線、腕木、腕金及び支線を含む。 | |||

木柱 | 同上 | |||

がいし | バインド線及び架線金具を含む。 | |||

電線 | 支持線を含む。 | |||

地線 | 接続器及びは持クランプを含む。 | |||

添加電話線 | 交換機又は交換装置がある場合は分線盤に接続するまで、それがない場合は電話機までとする。一部が独立電話線路をなす場合は、その支持物を含む。 | |||

その他送電線路 | 本目の他の節に該当しないものを整理する。 | |||

地中電線路 | ケーブル埋設費、消耗品費その他の諸係費を含む。水底電線路については、本目節に準じて目又は節を設けて整理する。ただし、少額のものは、本目節に含めて整理することができる。 | |||

管路ケーブル | マンホール、ハンドボール、専用橋りよう及び排水装置接続箱及び終端箱を含む。 | |||

電話ケーブル | 交換機又は交換装置がある場合は分線盤に接続するまで、それがない場合は電話機までとする。 | |||

地中電線路 | ||||

保安開閉装置 | 開閉所及び開閉塔の機械装置を含み、開閉塔の鉄塔、木柱等の支持物を除く。 | |||

電力用蓄電器 | ||||

保安開閉装置 | 所内用ケーブルを含む。 | |||

屋外鉄構 | ||||

諸機械装置 | 本目の他の節に該当しないものを整理する。 | |||

保安通信装置 | 「架空電線路」、「地中電線路」及び「保安開閉装置」に整理されるものを除く。 | |||

支持物 | 木柱及び木柱以外のものに区分して整理する。 | |||

管路 | 「地中電線路」の同節に準ずる。 | |||

電話線 | 交換機又は交換装置がある場合は分線盤に接続するまで、それがない場合は電話機までとする。 | |||

電話ケーブル | 同上 | |||

空中線施設 | ||||

搬送送受信装置 | ||||

搬送結合装置 | ||||

無線通信装置 | ||||

諸機械装置 | 本目の他の節に該当しないものを整理する。 | |||

諸装置 | ||||

電灯電力装置 | 建物に附属するものを除く。 | |||

雑装置 | ||||

備品 | 「水力発電設備」の同目及びその節に準ずる。 | |||

無形固定資産 | 同上 | |||

減価償却累計額 | 同上 | |||

リース資産 | ||||

リース資産減価償却累計額 | ||||

建設仮勘定 | ||||

建設準備勘定 | ||||

除却仮勘定 | ||||

変電設備 | 所別に整理するものとし、需要者構内変電所、変電総括事務所等で一変電所に所属しないものは、単独に項を設けて整理する。 | |||

(何)変電所 | ||||

土地 | 「水力発電設備」の同目に準ずる。 | |||

建物 | 「水力発電設備」の同目及びその節に準ずる。 | |||

機械装置 | 「水力発電設備」の同目に準ずる。 | |||

調相機 | ||||

電力用蓄電器 | ||||

主要変圧器 | ||||

周波数交換機 | ||||

電圧調整器 | ||||

電動発電機 | ||||

回転変流器 | ||||

水銀整流器 | ||||

電力用リアクター | ||||

冷却用水施設 | ||||

配電盤開閉装置 | 「水力発電設備」の同節に準ずる。 | |||

自動制御装置 | 同上 | |||

屋外鉄構 | ||||

通信電灯電力装置 | 「水力発電設備」の同節に準ずる。 | |||

修繕試験装置 | ||||

その他機械装置 | 「水力発電設備」の同節に準ずる。 | |||

備品 | 「水力発電設備」の同目及びその節に準ずる。 | |||

無形固定資産 | 「水力発電設備」の同目に準ずる。 | |||

減価償却累計額 | 同上 | |||

リース資産 | ||||

リース資産減価償却累計額 | ||||

建設仮勘定 | ||||

建設準備勘定 | ||||

除却仮勘定 | ||||

業務設備 | ||||

本局 (または(何)所) | ||||

土地 | 「水力発電設備」の同目に準ずる。 | |||

建物 | 「水力発電設備」の同目及びその節に準ずる。 | |||

独立電話線路 | 交換機又は交換装置がある場合は分線盤に接続するまで、それがない場合は電話機までとする。 | |||

鉄塔 | 「送電設備」の同節に準ずる。ただし、がいしを含む。 | |||

鉄柱 | 同上 | |||

コンクリート柱 | 同上 | |||

木柱 | 同上 | |||

管路 | 「送電設備」の同節に準ずる。 | |||

電話線 | ||||

電話ケーブル | ||||

添加電話線 | その支持物又は管路が他の科目に整理された電話線を整理する。交換機又は交換装置がある場合は分線盤に接続するまで、それがない場合は電話機までとする。 | |||

電話線 | 一部が独立電話線路をなす場合は、その支持物を含む。 | |||

電話ケーブル | 同上 | |||

空中線施設 | 無線通信用の構築物をいう。 | |||

鉄塔 | 「送電設備」の同節に準ずる。ただし、がいしを含む。 | |||

鉄柱 | 同上 | |||

コンクリート柱 | 同上 | |||

木柱 | 同上 | |||

空中線 | フィーダーを含む。 | |||

通信機械装置 | ||||

搬送送受信装置 | ||||

搬送結合装置 | ||||

無線通信装置 | ||||

交換装置 | 分線盤及びそれに接続する屋内配線並びに電話機を含む。 | |||

電源装置 | ||||

諸機械装置 | 本目の他の節に該当しないものを整理する。 | |||

諸装置 | 現場に専属しない共通の修繕、試験又は倉庫装置及び「水力発電設備」から「変電設備」までのいずれの科目にも属しない電気事業全般に関連する機械装置を整理する。 | |||

雑装置 | ||||

備品 | 「水力発電設備」同目及びその節に準ずる。 | |||

無形固定資産 | 「水力発電設備」の同目に準ずる。 | |||

減価償却累計額 | 同上 | |||

リース資産 | ||||

リース資産減価償却累計額 | ||||

建設仮勘定 | ||||

建設準備勘定 | ||||

除却仮勘定 | ||||

(附帯事業固定資産) | 附帯事業の用に供される固定資産を附帯事業ごとに、款、項、目を設けて整理する。 | |||

(何) | ||||

(何) | ||||

(何) | ||||

(事業外固定資産) | 電気事業又は附帯事業の用に現に供されている設備(電気事業又は附帯事業の用に供されることが確定したものを含む。)以外の設備を款、項、目を設けて整理する。 | |||

(何) | ||||

(何) | 「水力発電設備」の同目に準ずる。 | |||

投資その他の資産 | ||||

投資有価証券 | 金融商品取引法(昭和23年法律第25号)第2条に規定する有価証券で、取引所の相場のあるもので当初1年を超えて保有する意思を有するもの及び取引所の相場のないものを整理する。 | |||

出資金 | ||||

長期貸付金 | 契約期間が1年をこえるものを整理する。 | |||

一般貸付金 | 他会計に対する長期貸付金以外のもの。 | |||

他会計貸付金 | 他会計への長期貸付金。 | |||

長期前払消費税 | ||||

長期前払費用 | ||||

破産更生債権等 | 破産債権、再生債権、更生債権その他これらに準ずる債権であって、1年以内に弁済を受けることができないことが明らかなもの。 | |||

その他投資 | 上記以外の投資の性質を有するもの。 | |||

減価償却累計額 | 投資その他の資産に係る減価償却累計額。 | |||

貸倒引当金 | 回収不能による損失に備えるために引き当てるもの。 |

2 流動資産

款 | 項 | 目 | 節 | 備考 |

現金預金 | ||||

(何) | ||||

現金 | ||||

預金 | 契約期間が1年をこえるもの並びに「特定資金」及び「小払資金」に整理されるものを除く。 | |||

普通預金 | ||||

定期預金 | ||||

通知預金 | ||||

外貨預金 | ||||

譲渡性預金 | ||||

定額預金 | ||||

MMC | ||||

その他 | ||||

特定資金 | 使途を特定した資金を整理する。 | |||

小払資金 | ||||

未収金 | ||||

(何) | ||||

営業未収金 | 「営業収益」の各科目に係る未収金を整理する。 | |||

未収電力料 | ||||

その他営業未収金 | ||||

事業外未収金 | 「財務収益」及び「事業外収益」の各科目に係る未収金を整理する。 | |||

未収受取利息 | ||||

その他事業外未収金 | ||||

その他未収金 | 固定資産売却代金等上記以外の未収金。 | |||

未収消費税及び地方消費税還付金 | ||||

未収金貸倒引当金 | 未収金の回収不能による損失に備えるために引き当てるもの。 | |||

有価証券 | 取引所の相場のある有価証券で当初1年以内に処分する意思を有するものを整理する。 | |||

受取手形 | 通常の業務活動において発生した手形債権。 | |||

受取手形貸倒引当金 | 手形債権の回収不能による損失に備えるために引き当てるもの。 | |||

貯蔵品 | ||||

(何) | ||||

一般貯蔵品 | ||||

電柱類 | 木柱、コンクリート柱、鉄柱、バンザーマスト、腕木(腕金類を含む。)、根かせ類、垂木笠金、電柱用番号札及び注意札等、アームタイ、足場釘、ボールト類、支線金物、支線クリップ等。 | |||

電線・ケーブル類 | ケーブル類、通信ケーブル類(接続材を含む。)、同軸ケーブル、裸銅線、綿及びゴム絶縁電線、アルミ線、被覆バインド線、屋内コード、ビニール電線、巻線、キャプタイヤー線、ターミナル、スリーブ等。 | |||

電球類 | 電球(真空管、放電管を含む。)、標示灯用電球、撮像管、トランジスター類等。 | |||

変圧器類 | 柱上変圧器、柱上油入開閉器、柱上油入しゃ断器、昇圧器、がいし型開閉器、パランサー等。 | |||

絶縁油 | 高圧及び低圧絶縁油、しゃ断器液等。 | |||

積算電力計類 | 積算電力計、計器用変成器、計器用変圧器、計器ばこ、電流制限器。 | |||

配線器具類 | 引込開閉器、刃形開閉器、カットアウト、ソケット、セードホルダー、モールジング、タンプラスイッチ、ノップがいし、クリート、がい管類、電線管及び附属品等。 | |||

機械器具附属品類 | 特殊品以外の高圧蓄電器、しや断器・断路器、放電コイル、カーボン刷子、ベローバルブ、バルブ類、コック、遠方制御装置プリント板類。 | |||

鉄鋼類 | 鉄塔、型鋼、平鋼、角鋼、丸鋼、鋼板、鋼管、鉄板、帯鉄、鋳鉄管、ガス管及び附属品(プラグ、チーズ、エルボ、ニッケル、ユニオン、ソケット等)、針金、鉄線、釘、ねじ(座金を含む。)水栓(水道用)等。 | |||

非鉄金属類 | 銅板、銅棒、銅管、電気銅、銅帯、しんちゅう棒、鉛、亜鉛、すず、水銀、よう接棒(銀ローを含む。)等。 | |||

がいし架線金物類 | 懸垂がいし、ピラがいし、ピンがいし、茶台がいし、耐張がいし、架線金具、ストラップ、ストラップボールト、アースモール、ケッチホルダー等。 | |||

耐火れんが類 | 耐火れんが、耐火粘土等。 | |||

油・塗料類 | 揮発油、軽油、灯油、モービル油、タービン油、ダイナモ油、シリンダー油、グリース油、コールタール、クレオソート、ペイント、スホイト、ワニス、シンナー、光明丹等。 | |||

セメント類 | セメント、急結剤等。 | |||

雑品類 | ヒューズ、ウェス、ろ過紙、テープ類、乾電池、カーバイト、サンドペーパー類、ペースト、空かん、記録計用紙、パッキン類、被服、工具、什器、その他同目中他の節に属しないもの。 | |||

不用品 | くず及び廃却(撤去品を含む。)したもの等。 | |||

事務用品 | 印刷類、用紙類、具類等。 | |||

特殊品 | 大容量の発電機、変圧器等であって用途の特定されたものを整理する。 | |||

短期貸付金 | 契約期間が1年をこえるものを除く。 | |||

一般短期貸付金 | ||||

他会計貸付金 | ||||

職員貸付金 | ||||

短期貸付金貸倒引当金 | 短期貸付金の回収不能による損失に備えるために引き当てるもの。 | |||

前払費用 | 前払保険料等一定の契約に従い、継続的に役務の提供を受ける場合、いまだ提供されていない役務に対して支払われた対価で貸借対照表日から起算して1年以内に費用となるもの。 | |||

(何) | ||||

前払保険料 | ||||

前払賃借料 | ||||

その他前払費用 | ||||

前払金 | 物品の購入、工事の請負等に際して前払された金額で前払費用に属しないもの。 | |||

(何) | ||||

物品代 | ||||

工事代 | ||||

前払消費税及び地方消費税 | ||||

その他前払金 | ||||

その他流動資産 | 上記の各科目に該当しない流動資産を整理する。 | |||

(何) | ||||

立替金 | ||||

特定収入仮払消費税及び地方消費税 | ||||

雑口 | ||||

仮払消費税及び地方消費税 |

負債

1 固定負債

款 | 項 | 目 | 節 | 備考 |

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 建設改良費等(建設若しくは改良に要する経費。)の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

その他の企業債 | 建設改良費等以外の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 建設改良費等の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

その他の長期借入金 | 建設改良費等以外の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

リース債務 | ファイナンス・リース取引におけるリース債務(1年以内に支払期限の到来するものを除く。)。 | |||

引当金 | ||||

(何) | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額(1年内に使用される見込のものを除く。)。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金(1年内に使用される見込のものを除く。)。 | |||

その他引当金 | ||||

その他固定負債 | 上記の各科目に該当しない固定負債で期限が1年をこえたのちに到来するものを整理する。 |

2 流動負債

款 | 項 | 目 | 節 | 備考 |

一時借入金 | 契約期間が1年以内の借入金を整理する。 | |||

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 1年内に償還期限の到来する建設改良費等の財源に充てるために発行する企業債。 | |||

その他の企業債 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために発行する企業債。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 1年内に返済期限の到来する建設改良費等の財源に充てるために他の会計から繰り入れた借入金。 | |||

その他の長期借入金 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために他の会計から繰り入れた借入金。 | |||

リース債務 | 1年内に支払期限の到来するファイナンス・リース取引におけるリース債務。 | |||

未払金 | 特定の契約等によりすでに確定している短期的債務でまだその支払を終わらないもの(未払費用に属するものを除く。)。 | |||

(何) | ||||

未払人件費 | ||||

未払工事代 | ||||

未払物品代 | 貯蔵品の未払金を含む。 | |||

未払消費税及び地方消費税 | ||||

その他未払金 | 上記以外の未払金。 | |||

未払費用 | 未払利息等一定の契約に従い、継続的に役務の提供を受ける場合、すでに提供を受けた役務の対価の未払額。 | |||

(何) | ||||

未払利息 | ||||

未払保険料 | ||||

未払賃借料 | ||||

その他未払費用 | ||||

前受金 | 契約等により既に受け取った対価のうち未だその債務の履行を終わらないもの。 | |||

(何) | ||||

営業前受金 | 主たる営業活動に係る収益の前受額。 | |||

事業外前受金 | 前受利息、前受賃借料等金融及び財務活動に伴う収益その他主たる営業活動以外から生ずる収益の前受額。 | |||

その他前受金 | 固定資産売却代金等上記以外の収入の前受額。 | |||

引当金 | ||||

(何) | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額のうち1年内に使用される見込みのもの。 | |||

賞与引当金 | 翌事業年度に支払う賞与のうち、当年度負担相当額を見積もり計上する引当金。 | |||

修繕引当金 | 企業の所有する設備等について、毎事業年度行われる通常の修繕が何らかの理由で行われなかった場合において、その修繕に備えて計上する引当金。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金のうち1年内に使用される見込みのもの。 | |||

その他引当金 | ||||

その他流動負債 | 預り金等上記以外の流動負債を整理する。 | |||

(何) | ||||

預り金 | ||||

預り税金 | ||||

預り雇用保険料 | ||||

諸預り金 | ||||

預り保証金 | ||||

雑口 | ||||

仮受消費税及び地方消費税 |

3 繰延収益

款 | 項 | 目 | 節 | 備考 |

長期前受金 | 地方公営企業法施行令第26条第1項に規定する、償却資産の取得又は改良に充てるための補助金、負担金その他これらに類するものの交付を受けた場合におけるその交付を受けた金額に相当する額及び償却資産の取得又は改良に充てるために起こした企業債の元金の償還に要する資金に充てるため一般会計又は他の特別会計から繰入れを行った場合におけるその繰入金の額。 | |||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

長期前受金収益化累計額 | ||||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

繰延運営権対価 | 民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号)第19条第1項の規定により公共施設等運営権を設定した場合において、当該公共施設等運営権の設定の対価として収受するものの額。 | |||

(何) | ||||

繰延運営権対価収益化累計額 | ||||

(何) | ||||

運営権者更新投資 | 民間資金等の活用による公共施設等の整備等の促進に関する法律第9条第4号に規定する公共施設等運営権者が、同法第22条第1項に規定する公共施設等運営権実施契約に基づき償却資産を取得し、又は改良した場合において、当該償却資産の取得又は改良に要した額のうち当該公共施設等運営権者が負担するもの(同法第17条第3号に規定する公共施設等運営権の存続期間の終了時において当該償却資産に係る精算金が支払われる場合は、当該公共施設等運営権者が負担する額から当該精算金の額を控除したもの)の額。 | |||

(何) | ||||

運営権者更新投資収益化累計額 | ||||

(何) |

資本

1 資本金

款 | 項 | 目 | 節 | 備考 |

資本金 | ||||

固有資本金 | 地方公営企業法の適用時における資産の総額から建設改良に要する資金に充てるため発行した企業債及び負債の合計額を控除した額。 | |||

出資金 | 他会計からの出資金。 | |||

組入資本金 | 剰余金から資本金に組み入れた額。 |

2 剰余金

款 | 項 | 目 | 節 | 備考 |

資本剰余金 | ||||

再評価積立金 | ||||

受贈財産評価額 | 償却資産以外の固定資産の贈与を受けた財産の評価額。 | |||

寄附金 | 償却資産以外の固定資産の取得又は改良に充てた寄附金。 | |||

工事負担金 | 償却資産以外の固定資産の取得又は改良に充てた工事負担金。 | |||

保険差益 | 固定資産の帳簿価額と当該固定資産の滅失により保険契約に基づいて受け取った保険金との差額。 | |||

その他資本剰余金 | 上記以外の資本剰余金。 | |||

利益剰余金 | ||||

減債積立金 | 企業債の償還のための積立金。 | |||

利益積立金 | 欠損を埋めるための積立金。 | |||

建設改良積立金 | 建設又は改良のための積立金。 | |||

中小水力発電開発改良積立金 | 新規開発又は改良等のための積立金。 | |||

地域文化振興等積立金 | 公共の福祉への寄与及び附帯事業に関する資産の取得等のための積立金。 | |||

他会計繰出金 | ||||

当年度未処分利益剰余金 | 当年度末における繰越利益剰余金(又は繰越欠損金)の額に当年度の純利益(又は純損失)の金額を加減した額。 | |||

(当年度未処理欠損金) | ||||

繰越利益剰余金年度末残高 | 前年度未処分利益剰余金(又は前年度未処理欠損金)の額から前年度利益剰余金処分額(又は前年度欠損金処理額)を控除して得た繰越利益剰余金(又は繰越欠損金)の額。 | |||

(繰越欠損金年度末残高) | ||||

前年度未処分利益剰余金 | 前年度末における未処分利益剰余金の額で前年度利益剰余金処分を行う以前のもの(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度未処理欠損金) | ||||

前年度利益剰余金処分額 | 前年度の剰余金処分計算書により当年度において処分の確定した額(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度欠損金処理額) | ||||

当年度純利益 (当年度純損失) | 当年度の損益取引の結果発生した純利益(又は純損失)。 |

収益

款 | 項 | 目 | 節 | 備考 |

電気事業収益 | ||||

営業収益 | ||||

電力料 | ||||

水力発電電力料 | ||||

その他電力料 | ||||

繰延運営権対価収益 | 地方公営企業法施行規則第21条の2第2項の規定により償却した繰延運営権対価の額。 | |||

運営権者更新投資収益 | 地方公営企業法施行規則第21条の3第2項又は第3項の規定により償却した運営権者更新投資の額。 | |||

雑収益 | 上記の科目に該当しない収益で電気事業に伴い通常発生するものを整理する。 | |||

行政財産等使用料 | 行政財産、普通財産の使用料。 | |||

職員宿舎使用料 | ||||

雑口 | 営業収益中他の項目に属さないもの及びたな卸益等を整理する。 | |||

財務収益 | ||||

受取利息 | ||||

有価証券利息 | ||||

貸付金利息 | ||||

預金利息 | ||||

雑利息 | 上記の各節に該当しない受取利息を整理する。 | |||

附帯事業収益 | 営業収益の目及びその節に準ずる。 | |||

事業外収益 | ||||

電力料 | ||||

水力発電電力料 | ||||

その他電力料 | ||||

利子補給金 | ||||

長期前受金戻入 | 府令第21条第2項又は第3項の規定により償却した長期前受金の額のうち事業外収益として整理するもの。 | |||

工事負担金戻入 | ||||

国庫補助金戻入 | ||||

受贈財産評価額戻入 | ||||

その他長期前受金戻入 | ||||

引当金戻入 | ||||

退職給付引当金戻入 | ||||

修繕引当金戻入 | ||||

特別修繕引当金戻入 | ||||

貸倒引当金戻入 | ||||

賞与引当金戻入 | ||||

雑収益 | ||||

固定資産売却収益 | 固定資産の売却代金。 | |||

有価証券売却収益 | 流動資産に整理される有価証券の売却代金。 | |||

不用品売却収益 | 不用品の売却代金 | |||

入居料 | ||||

管理負担金 | ||||

堆積土払下益 | ||||

その他雑収益 | 上記の各節に該当しないもの。 | |||

消費税及び地方消費税還付金 | ||||

特別利益 | 当年度の経常的収益から除外すべき利益。 | |||

固定資産売却益 | 固定資産の売却価額が当該固定資産の売却時の帳簿価額を超える金額。 | |||

過年度損益修正益 | 前年度以前の損益の修正で利益の性質を有するもの。 | |||

その他特別利益 | 上記の各目に該当しない特別な利益。 |

費用

款 | 項 | 目 | 節 | 細節 | 備考 |

電気事業費用 | |||||

営業費用 | |||||

(何)水力発電費 | |||||

給料 | 定数内職員の給料。 | ||||

手当等 | 定数内職員の手当等。 | ||||

扶養手当 | |||||

住居手当 | |||||

初任給調整手当 | |||||

通勤手当 | |||||

月額特勤手当 | |||||

特地勤務手当 | |||||

時間外勤務手当 | |||||

宿日直手当 | |||||

夜間勤務手当 | |||||

休日勤務手当 | |||||

管理職手当 | |||||

期末・勤勉手当 | |||||

寒冷地手当 | |||||

(何) | |||||

児童手当 | |||||

賞与引当金繰入額 | 賞与引当金として計上するための繰入額。 | ||||

法定福利費 | |||||

職員共済組合費 | 局負担金。 | ||||

地方公務員災害補償基金 | 同上 | ||||

健康診断費 | 定期健康診断費等をいう。 | ||||

厚生福利費 | |||||

保健費 | 安全衛生に関する費用。 | ||||

厚生施設費 | 厚生施設関係の費用。 | ||||

文化体育費 | 職員の文化、教養及び体育の向上のために要する費用。 | ||||

職員厚生団体補助費 | |||||

報酬 | 非常勤職員、臨時的任用職員及び会計年度任用職員(地方公務員法(昭和二十五年法律第二百六十一号)第二十二条の二第一項に規定する会計年度任用職員をいう。以下同じ。)の給与等。 | ||||

潤滑油脂費 | 機械装置の潤滑油脂に関する費用。 | ||||

消耗品費 | |||||

被服費 | 被服貸与規程に基づいて貸与される被服に関する費用。 | ||||

什器用具費 | 準備品取扱要領に定める準備品に関する費用及びこれらの物品の修繕費。 | ||||

事務用品費 | 文具、諸用紙等に関する費用。 | ||||

水道光熱費 | 電気、ガス、水道料金、暖房及び炊事用燃料費等。 | ||||

図書印刷製本費 | 書籍、雑誌(週刊、月刊雑誌を含む。)、新聞、地図等に関する費用及び諸用紙等(起案用紙、伝票、冊子、帳簿、パンフレット等)の印刷製本に関する費用。 | ||||

油脂費 | 諸車等の燃料費及びこれらの潤滑油脂費(スタンド及び修理工場におけるオイル交換、グリスアップ等は、修繕費に整理する。)、ペイント、ワニスシンナー、予備エンジンの軽油等に関する費用。 | ||||

雑口 | 給水処理のための薬品類、フィルム及び現像焼付、青焼に関する費用、その他上記の各細節に該当しないもの。 | ||||

建物修繕費 | 「水力発電設備」の「建物」に関するものを整理する。以下修繕費については細節で「材料費」、「請負代」、「諸費」に区分整理する。 | ||||

材料費 | 事業者が自己の工事材料、消耗品等の物品を使用した場合及び請負業者への支給材を整理する。 | ||||

請負代 | 修繕工事を請け負わせた業者に支払った請負代金を整理する。 | ||||

諸費 | 事業主の修繕工事のために消耗した雑費、補償費、諸費等を整理する。 | ||||

構築物修繕費 | 「水力発電設備」の「水路」及び「貯水池(又は調整池)」に関するものを整理する。 | ||||

機械装置修繕費 | 「水力発電設備」の「機械装置」に関するものを整理する。 | ||||

雑修繕費 | 「水力発電設備」の「土地」、「水源かん養林」及び「備品」並びに借入資産に関するものを整理する。 | ||||

修繕引当金繰入額 | 修繕引当金として計上するための繰入額。 | ||||

特別修繕引当金繰入額 | 特別修繕引当金として計上するための繰入額。 | ||||

水利使用料 | |||||

補償費 | |||||

定期的補償費 | 立木補償費、漁業補償費、かんがい補償費等一定期間定期的に支払われるものを整理する。 | ||||

臨時的補償費 | 「定期的補償費」及び「損害賠償費」に整理されるもの以外のものを整理する。 | ||||

損害賠償費 | 債務不履行又は不法行為による損害に対して支払われるものを整理する。 | ||||

賃借料 | |||||

借地借家料 | 土地、地上権、地役権又は家屋を賃借することに対して支払う借地料(地役料)又は借家料を整理する。 | ||||

道路占用料 | 道路法上の道路又はその他の道路を占用することにより、管理者(都道府県、市町村等)に支払う占用料を整理する。 | ||||

水面使用料 | 河川等の水面を使用することに対して支払う使用料を整理する。 | ||||

河敷料 | 河川敷(地上及び地下)又は附属物を占用することに対して支払う占用料を整理する。 | ||||

線路使用料 | 他人の電線路又は電話線路を使用することに対して支払う使用料で、他人の所有する線柱に自己の送電線等を共架させる場合の共架料を含む。 | ||||

電柱敷地料 | 電柱を施設するために他人の土地を使用することに対して支払う賃借料を整理する。 | ||||

線下補償料 | 送電線路等の線下の土地の使用を制限し又は阻害することに対して、契約等に基づいて一定期間定期的に支払う補償料。 | ||||

雑賃借料 | 上記の各細節に該当しない賃借料を整理する。 | ||||

損害保険料 | |||||

養成費 | 職員の養成のための費用。 | ||||

交付金 | 国有資産等所在市町村交付金及び納付金に関する法律に基づき所在市町村に交付する交付金を整理する。 | ||||

通信運搬費 | |||||

旅費 | |||||

委託費 | |||||

負担金及び分担金 | |||||

雑費 | 交際費、会議費その他上記の科目に属さない費用。 | ||||

減価償却費 | |||||

普通償却費 | |||||

特別償却費 | |||||

資産減耗費 | |||||

固定資産除却損 | 有形固定資産の除却損又は廃棄損。 | ||||

固定資産撤去費 | 有形固定資産の撤去費。 | ||||

たな卸資産減耗費 | たな卸資産のき損、変質又は滅失による除却費及び低価法による評価損。 | ||||

貸倒引当金繰入額 | 貸倒引当金として計上するための繰入額。 | ||||

一般管理費 | 「業務設備」に係る費用及び電気事業の運営の全般に関連する総括的業務に係る費用を整理する。 | ||||

給料 | 「水力発電設備」の同節及びその細節に準ずる。以下同じ。 | ||||

手当等 | |||||

賞与引当金繰入額 | |||||

退職給付費 | 退職手当の支払に当たって退職給付引当金に不足が生じた場合の当該不足額。 | ||||

退職給付引当金繰入額 | 退職給付引当金として計上するための繰入額。 | ||||

法定福利費 | |||||

厚生福利費 | |||||

報酬 | |||||

消耗品費 | |||||

建物修繕費 | 「業務設備」の「建物」に関するものを整理する。 | ||||

構築物修繕費 | 「業務設備」の「構築物」に関するものを整理する。 | ||||

機械装置修繕費 | 「業務設備」の「機械装置」に関するものを整理する。 | ||||

雑修繕費 | 「業務設備」の「土地」及び「備品」に関するものを整理する。 | ||||

修繕引当金繰入額 | |||||

特別修繕引当金繰入額 | |||||

補償費 | |||||

賃借料 | |||||

損害保険料 | |||||

養成費 | |||||

交付金 | |||||

通信運搬費 | |||||

旅費 | |||||

委託費 | |||||

負担金及び分担金 | |||||

雑費 | |||||

研究費 | |||||

減価償却費 | |||||

資産減耗費 | |||||

固定資産除却損 | |||||

固定資産撤去費 | |||||

たな卸資産減耗費 | |||||

貸倒引当金繰入額 | |||||

財務費用 | |||||

支払利息 | |||||

企業債利息 | |||||

長期借入金利息 | |||||

一時借入金利息 | |||||

雑利息 | 上記の各節に該当しない支払利息を整理する。 | ||||

附帯事業費用 | 目及び節については営業費用に準じ整理する。 | ||||

事業外費用 | |||||

事業外固定資産管理費 | 事業外固定資産を管理するために要する費用を整理する。 | ||||

(何) | 「電気事業費用」の節に準ずる。 | ||||

雑損失 | |||||

建設準備勘定償却費 | |||||

有価証券売却原価 | 流動資産に整理される有価証券の原価。 | ||||

固定資産売却原価 | 売却した固定資産の原価。 | ||||

不用品売却原価 | 売却した不用品の原価。 | ||||

財産偶発損 | |||||

その他雑損失 | 上記の各節に該当しないもの。 | ||||

特別損失 | 一件100万円以上のものを整理する。 | ||||

固定資産売却損 | 固定資産を売却したことによって生ずる損失額を整理する。 | ||||

減損損失 | 減損損失を認識する場合の損失額。 | ||||

災害による損失 | |||||

過年度損益修正損 | 前年度以前の損益の修正で損失の性質を有するもの。 | ||||

その他特別損失 | 上記の各目に該当しない特別な損失。 |

建設仮勘定整理科目

款 | 項 | 目 | 節 | 備考 |

建設仮勘定 | 目及び節については、ここに定められたもののほか、電気事業固定資産の目及び節に準じて整理する。 | |||

(何)建設工事名 | ||||

測量監督費 | 測量設計及び監督に要した経費。 | |||

給料 | 条例に基づく職員の給料。 | |||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | |||

退職給付費 | ||||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費。 | |||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | |||

報酬 | 非常勤職員、臨時的任用職員及び会計年度任用職員の給与等。 | |||

消耗品費 | 被服費、光熱水費、印刷製本費、事務用品費、燃料費等。 | |||

補償費 | 測量のための伐採、踏荒補償料及び立木補償料等。 | |||

損害保険料 | ||||

通信運搬費 | 電話料、郵便はがき、郵便切手等。 | |||

旅費 | 旅費条例に基づく職員等の旅費。 | |||

諸費 | 上記以外の諸経費。 | |||

総係費 | 事務関係の諸費用及び2項目以上に関連してそれぞれの目節に区分困難なもの、又は他の目節に整理するのが適当でない費用を整理する。 | |||

給料 | ||||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | |||

退職給付費 | 退職手当、退職年金及び退職一時金。 | |||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金。 | |||

厚生福利費 | 保健費、厚生施設費、文化体育費、慶弔費及び職員厚生団体補助金等。 | |||

消耗品費 | 事務及び工事用消耗品費、燃料費、印刷製本費、光熱水費。 | |||

補償費 | 他の目に含まれない補償費を整理する。 | |||

通信運搬費 | 電話料、郵便はがき、郵便切手等。 | |||

旅費 | 条例に基づく職員等の旅費。 | |||

諸費 | 上記以外の諸経費。 | |||

雑収入 | 工事中の受取利息及び雑収入。 | |||

建設中利子 | 建設中の一時借入金及び企業債等の利息。 | |||

仮設備 | 建設工事に使用するために購入したもの及び将来本設備として使用する目的をもって購入し、又は建設した設備で建設工事のために使用されるものを含む。 | |||

土地 | 材料置場、土捨場用地等として買収した土地。 | |||

建物 | 事務所、宿舎、倉庫、見張所等の建設費及び付帯工事費等。 | |||

工事用機械 | ||||

工事用備品 | 建設工事のための工具、器具、備品及び自動車等で耐用年数が1年以上で、かつ、取得価額が20万円以上のもの。 | |||

電気設備 | ||||

道路橋梁 | 工事用運搬道路の建設費、架橋費及び舗装費等。 | |||

諸設備 | 運搬設備、修繕設備等。 | |||

仮設備費 | 仮設備の維持費、運転費、除却費、除却仮設備の減損額及び仮設備の賃借料並びに補償目的以外の仮設備道路の補修費、公道整備費及び橋梁の補強費等を整理する。 | |||

土地 | 敷地の借地料及び借用地の維持費等。 | |||

建物 | 借家料、建物の維持修繕費、借家の改造費、建物敷地の借地料等。 | |||

工事用機械 | 運転燃料費、借料及び損料その他維持修繕に要した費用。 | |||

工事用備品 | 借料及び損料、その他維持修繕に要した費用等。 | |||

電気設備 | 維持、修繕費等。 | |||

道路橋梁 | 使用開始後の舗装費、補修費及びこれにかかる人夫賃等。 | |||

諸設備 | 維持修繕費等。 | |||

工事用動力費 | 工事中に使用した動力費。 | |||

工事用材料 | 建設工事中に使用する材料(支給材のみ。)。 | |||

セメント | ||||

鉄筋 | ||||

鉄鋼類 | ||||

諸材料 | ||||

諸仮払金 | 建設工事に関して支出した前払金等を整理する。 | |||

工事費前払 | ||||

物品代前払 | ||||

雑口 |

温泉事業会計勘定科目表

資産

1 固定資産

款 | 項 | 目 | 節 | 備考 |

(温泉事業固定資産) | ||||

有形固定資産 | ||||

(何)温泉設備 | ||||

土地 | 土地の取得に関して要した買収代及び整地費(建物又は構築物に直接に関係のあるものを除く。)、周旋料、消耗品費等の諸係費を整理する。 | |||

事務所用地 | ||||

施設用地 | ||||

その他用地 | ||||

建物 | 建物の取得に関して要した工事費(基礎工事費及び附属施設工事費を含む。)、材料代及び買収代(買収した建物を使用するために要した修繕、模様替え、改造等の諸係費を含む。)並びに人夫賃、消耗品費、整地費、周旋料等の諸係費を整理する。 | |||

鉄筋コンクリート造 | 鉄骨鉄筋コンクリート造を含む。 | |||

ブロック造 | れんが造を含む。 | |||

木造 | 木骨モルタル造を含む。 | |||

鉄骨造 | ||||

建物減価償却累計額 | ||||

構築物 | 温泉源地、その他土地に定着する土木施設又は工作物。 基礎工事費、運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

温泉採取設備 | ||||

鉄塔設備 | ||||

揚湯用布設管設備 | ||||

送配湯設備 | ||||

分湯設備 | ||||

煙突 | ||||

その他構築物 | ||||

構築物減価償却累計額 | ||||

機械装置 | 運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

ポンプ設備 | ポンプ及びこれに直結し、分離しがたい電動機等の電気設備。 | |||

量水器 | 量水用計器。 | |||

内燃設備 | 自家発電のための内燃設備。 | |||

電気設備 | 電動機、変圧器、配電盤及び所内配電装置(建物に含まれるものを除く。)。 | |||

その他機械設備 | ||||

機械装置減価償却累計額 | ||||

備品 | 耐用年数1年以上で、かつ、取得価額が10万円以上のもの。 | |||

工具 | ||||

器具諸備品 | ||||

諸車 | ||||

備品減価償却累計額 | ||||

リース資産 | ファイナンス・リース取引におけるリース資産。 | |||

リース資産減価償却累計額 | ||||

建設仮勘定 | 実施することが確定した温泉事業固定資産の建設工事に係る予備測量、調査(何)その他建設準備のために要した金額を含む。整理科目については別に定める。 | |||

建設準備勘定 | 温泉事業固定資産の建設工事の実施が確定する前にその予備測量、調査その他建設準備のために要した金額を整理する。整理科目については別に定める。 | |||

除却仮勘定 | 整理科目については建設仮勘定に準じ整理する。 | |||

その他有形固定資産 | 上記以外の有形固定資産。 | |||

その他有形固定資産減価償却累計額 | ||||

無形固定資産 | ||||

(何)温泉設備 | ||||

借地権 | ||||

施設利用権 | 電気ガス供給施設利用権等。 | |||

電話加入権 | ||||

電気ガス供給施設利用権 | ||||

地上権 | ||||

リース資産 | ||||

リース資産減価償却累計額 | ||||

その他無形固定資産 | ||||

(何) | ||||

投資その他の資産 | ||||

投資有価証券 | 金融商品取引法(昭和23年法律第25号)第2条に規定する有価証券で、取引所の相場のあるもので当初1年を超えて保有する意思を有するもの及び取引所の相場のないものを整理する。 | |||

出資金 | ||||

長期貸付金 | 契約期間が1年をこえるものを整理する。 | |||

一般貸付金 | 他会計に対する長期貸付金以外のもの。 | |||

他会計貸付金 | 他会計への長期貸付金。 | |||

長期前払消費税 | ||||

長期前払費用 | ||||

破産更生債権等 | 破産債権、再生債権、更生債権その他これらに準ずる債権であって、1年以内に弁済を受けることができないことが明らかなもの。 | |||

その他投資 | 上記以外の投資の性質を有するもの。 | |||

減価償却累計額 | 投資その他の資産に係る減価償却累計額。 | |||

貸倒引当金 | 回収不能による損失に備えるために引き当てるもの。 |

2 流動資産

款 | 項 | 目 | 節 | 備考 |

現金預金 | ||||

(何) | ||||

現金 | ||||

預金 | 契約期間が1年をこえるもの並びに「特定資金」及び「小払資金」に整理されるものを除く。 | |||

普通預金 | ||||

定期預金 | ||||

通知預金 | ||||

外貨預金 | ||||

譲渡性預金 | ||||

定額預金 | ||||

MMC | ||||

その他 | ||||

特定資金 | 使途を特定した資金を整理する。 | |||

小払資金 | ||||

未収金 | ||||

(何) | ||||

営業未収金 | 主たる営業活動に係る収益の未収入額。 | |||

未収温泉供給収益 | 使用料金の未収入額。 | |||

その他営業未収金 | 手数料等の未収入額。 | |||

営業外未収金 | ||||

未収受取利息 | 預金、貸付金利息等の未収入額。 | |||

その他営業外未収金 | 不用品売却代金等の未収入額。 | |||

その他未収金 | 固定資産売却代金等上記以外の未収金。 | |||

未収消費税及び地方消費税還付金 | ||||

未収金貸倒引当金 | 未収金の回収不能による損失に備えるために引き当てるもの。 | |||

有価証券 | 取引所の相場のある有価証券で当初1年以内に処分する意思を有するものを整理する。 | |||

受取手形 | 通常の業務活動において発生した手形債権。 | |||

受取手形貸倒引当金 | 手形債権の回収不能による損失に備えるために引き当てるもの。 | |||

貯蔵品 | ||||

(何) | ||||

一般貯蔵品 | ||||

材料 | 配管材料、燃料、薬品等。 | |||

貯蔵計量器 | 貯蔵中の温泉水メーター。 | |||

消耗品 | 文具、用紙等の事務用品等。 | |||

その他貯蔵品 | 廃材、用途廃止の機械器具等上記以外の貯蔵品。 | |||

短期貸付金 | 契約期間が1年をこえるものを除く。 | |||

一般短期貸付金 | ||||

他会計貸付金 | ||||

職員貸付金 | ||||

短期貸付金貸倒引当金 | 短期貸付金の回収不能による損失に備えるために引き当てるもの。 | |||

前払費用 | 前払保険料等一定の契約に従い、継続的に役務の提供を受ける場合、いまだ提供されていない役務に対して支払われた対価で貸借対照表日から起算して1年以内に費用となるもの。 | |||

(何) | ||||

前払保険料 | ||||

前払賃借料 | ||||

その他前払費用 | ||||

前払金 | 物品の購入、工事の請負等に際して前払された金額で前払費用に属しないもの。 | |||

(何) | ||||

物品代 | ||||

工事代 | ||||

前払消費税及び地方消費税 | ||||

その他前払金 | ||||

その他流動資産 | 上記の各科目に該当しない流動資産を整理する。 | |||

(何) | ||||

立替金 | ||||

特定収入仮払消費税及び地方消費税 | ||||

雑口 | ||||

仮払消費税及び地方消費税 |

負債

1 固定負債

款 | 項 | 目 | 節 | 備考 |

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 建設改良費等(建設若しくは改良に要する経費。)の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

その他の企業債 | 建設改良費等以外の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 建設改良費等の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

その他の長期借入金 | 建設改良費等以外の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

リース債務 | ファイナンス・リース取引におけるリース債務(1年以内に支払期限の到来するものを除く。)。 | |||

引当金 | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額(1年内に使用される見込のものを除く。)。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金(1年内に使用される見込のものを除く。)。 | |||

その他引当金 | ||||

その他固定負債 | 上記の各科目に該当しない固定負債で期限が1年をこえたのちに到来するものを整理する。 |

2 流動負債

款 | 項 | 目 | 節 | 備考 |

一時借入金 | 契約期間が1年以内の借入金を整理する。 | |||

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 1年内に償還期限の到来する建設改良費等の財源に充てるために発行する企業債。 | |||

その他の企業債 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために発行する企業債。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 1年内に返済期限の到来する建設改良費等の財源に充てるために他の会計から繰り入れた借入金。 | |||

その他の長期借入金 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために他の会計から繰り入れた借入金。 | |||

リース債務 | 1年内に支払期限の到来するファイナンス・リース取引におけるリース債務。 | |||

未払金 | 特定の契約等によりすでに確定している短期的債務でまだその支払を終わらないもの(未払費用に属するものを除く。)。 | |||

(何) | ||||

未払人件費 | ||||

未払工事代 | ||||

未払物品代 | 貯蔵品の未払金を含む。 | |||

未払消費税及び地方消費税 | ||||

その他未払金 | 上記以外の未払金。 | |||

未払費用 | 未払利息等一定の契約に従い、継続的に役務の提供を受ける場合、すでに提供を受けた役務の対価の未払額。 | |||

(何) | ||||

未払利息 | ||||

未払保険料 | ||||

未払賃借料 | ||||

その他未払費用 | ||||

前受金 | 契約等により既に受け取った対価のうち未だその債務の履行を終わらないもの。 | |||

(何) | ||||

営業前受金 | 主たる営業活動に係る収益の前受額。 | |||

営業外前受金 | 前受利息、前受賃借料等金融及び財務活動に伴う収益その他主たる営業活動以外から生ずる収益の前受額。 | |||

その他前受金 | 固定資産売却代金等上記以外の収入の前受額。 | |||

引当金 | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額のうち1年内に使用される見込みのもの。 | |||

賞与引当金 | 翌事業年度に支払う賞与のうち、当年度負担相当額を見積もり計上する引当金。 | |||

修繕引当金 | 企業の所有する設備等について、毎事業年度行われる通常の修繕が何らかの理由で行われなかった場合において、その修繕に備えて計上する引当金。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金のうち1年内に使用される見込みのもの。 | |||

その他引当金 | ||||

その他流動負債 | 預り金等上記以外の流動負債を整理する。 | |||

(何) | ||||

預り金 | ||||

預り税金 | ||||

預り雇用保険料 | ||||

諸預り金 | ||||

預り保証金 | ||||

雑口 | ||||

仮受消費税及び地方消費税 |

3 繰延収益

款 | 項 | 目 | 節 | 備考 |

長期前受金 | 地方公営企業法施行令第26条第1項に規定する。償却資産の取得又は改良に充てるための補助金、負担金その他これらに類するものの交付を受けた場合におけるその交付を受けた金額に相当する額及び償却資産の取得又は改良に充てるために起こした企業債の元金の償還に要する資金に充てるため一般会計又は他の特別会計から繰入れを行った場合におけるその繰入金の額。 | |||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

長期前受金収益化累計額 | ||||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

繰延運営権対価 | 民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号)第19条第1項の規定により公共施設等運営権を設定した場合において、当該公共施設等運営権の設定の対価として収受するものの額。 | |||

(何) | ||||

繰延運営権対価収益化累計額 | ||||

(何) | ||||

運営権者更新投資 | 民間資金等の活用による公共施設等の整備等の促進に関する法律第9条第4号に規定する公共施設等運営権者が、同法第22条第1項に規定する公共施設等運営権実施契約に基づき償却資産を取得し、又は改良した場合において、当該償却資産の取得又は改良に要した額のうち当該公共施設等運営権者が負担するもの(同法第17条第3号に規定する公共施設等運営権の存続期間の終了時において当該償却資産に係る精算金が支払われる場合は、当該公共施設等運営権者が負担する額から当該精算金の額を控除したもの)の額。 | |||

(何) | ||||

運営権者更新投資収益化累計額 | ||||

(何) |

資本

1 資本金

款 | 項 | 目 | 節 | 備考 |

資本金 | ||||

固有資本金 | 地方公営企業法の適用時における資産の総額から建設改良に要する資金に充てるために発行した企業債及び負債の合計額を控除した額。 | |||

出資金 | 他会計からの出資金。 | |||

組入資本金 | 剰余金から資本金に組み入れた額。 |

2 剰余金

款 | 項 | 目 | 節 | 備考 |

資本剰余金 | ||||

再評価積立金 | ||||

受贈財産評価額 | 償却資産以外の固定資産の贈与を受けた財産の評価額。 | |||

寄附金 | 償却資産以外の固定資産の取得又は改良に充てた寄附金。 | |||

工事負担金 | 償却資産以外の固定資産の取得又は改良に充てた工事負担金。 | |||

保険差益 | 固定資産の帳簿価額と当該固定資産の滅失により保険契約に基づいて受け取った保険金との差額。 | |||

その他資本剰余金 | 上記以外の資本剰余金。 | |||

利益剰余金 | ||||

減債積立金 | 企業債の償還のための積立金。 | |||

利益積立金 | 欠損を埋めるための積立金。 | |||

建設改良積立金 | 建設又は改良のための積立金。 | |||

地域観光振興積立金 | 観光振興事業及び公共の福祉に寄与する事業のための積立金。 | |||

当年度未処分利益剰余金 | 当年度末における繰越利益剰余金(又は繰越欠損金)の額に当年度の純利益(又は純損失)の金額を加減した額。 | |||

(当年度未処理欠損金) | ||||

繰越利益剰余金年度末残高 | 前年度未処分利益剰余金(又は前年度未処理欠損金)の額から前年度利益剰余金処分額(又は前年度欠損金処理額)を控除して得た繰越利益剰余金(又は繰越欠損金)の額。 | |||

(繰越欠損金年度末残高) | ||||

前年度未処分利益剰余金 | 前年度末における未処分利益剰余金の額で前年度利益剰余金処分を行う以前のもの(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度未処理欠損金) | ||||

前年度利益剰余金処分額 | 前年度の剰余金処分計算書により当年度において処分の確定した額(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度欠損金処理額) | ||||

当年度純利益 (当年度純損失) | 当年度の損益取引の結果発生した純利益(又は純損失)。 |

収益

款 | 項 | 目 | 節 | 備考 |

温泉事業収益 | ||||

営業収益 | ||||

温泉供給収益 | 主たる営業活動から生ずる収益。 | |||

温泉供給料金 | 給湯料金。 | |||

繰延運営権対価収益 | 地方公営企業法施行規則第21条の2第2項の規定により償却した繰延運営業対価の額。 | |||

運営権者更新投資収益 | 地方公営企業法施行規則第21条の3第2項又は第3項の規定により償却した運営権者更新投資の額。 | |||

その他営業収益 | 温泉供給収益以外の収益で通常発生する収益。 | |||

行政財産等使用料 | 行政財産、普通財産の使用料。 | |||

手数料 | 検査及び試験手数料。 | |||

雑収益 | 土地使用料等営業収益中他の項目に属しないもの。 | |||

営業外収益 | ||||

受取利息 | ||||

有価証券利息 | ||||

貸付金利息 | ||||

預金利息 | ||||

雑利息 | 上記の各節に該当しない受取利息を整理する。 | |||

他会計補助金 | 収益的支出を負担することを目的とする他会計からの繰入金で返済することを要しないもの。 | |||

長期前受金戻入 | 府令第21条第2項又は第3項の規定により償却した長期前受金の額のうち営業外収益として整理するもの。 | |||

工事負担金戻入 | ||||

国庫補助金戻入 | ||||

受贈財産評価額戻入 | ||||

その他長期前受金戻入 | ||||

引当金戻入 | ||||

退職給付引当金戻入 | ||||

修繕引当金戻入 | ||||

特別修繕引当金戻入 | ||||

貸倒引当金戻入 | ||||

賞与引当金戻入 | ||||

雑収益 | ||||

有価証券売却収益 | 流動資産に整理される有価証券の売却代金。 | |||

固定資産売却収益 | 固定資産の売却代金。 | |||

不用品売却収益 | 不用品の売却代金。 | |||

その他雑収益 | 上記の各節に該当しないもの。 | |||

消費税及び地方消費税還付金 | ||||

特別利益 | 当年度の経常的収益から除外すべき利益。 | |||

固定資産売却益 | 固定資産の売却価額が当該固定資産の売却時の帳簿価額を超える金額。 | |||

過年度損益修正益 | 前年度以前の損益の修正で利益の性質を有するもの。 | |||

その他特別利益 | 上記の各目に該当しない特別な利益。 |

費用

款 | 項 | 目 | 節 | 細節 | 備考 |

温泉事業費用 | |||||

営業費用 | 温泉管理費 | ||||

給料 | 条例に基づく職員の給料。 | ||||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | ||||

賞与引当金繰入額 | 賞与引当金として計上するための繰入額。 | ||||

退職給付費 | 退職手当の支払に当たって退職給付引当金に不足が生じた場合の当該不足額。 | ||||

退職給付引当金繰入額 | 退職給付引当金として計上するための繰入額。 | ||||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費等。 | ||||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | ||||

報酬 | 非常勤職員、臨時的任用職員及び会計年度任用職員の給与等。 | ||||

潤滑油脂費 | 機械の潤滑油脂に関する費用。 | ||||

消耗品費 | 被服費、什器用具費、事務用品費、光熱水費、図書印刷製本費及び車両用燃料費等。 | ||||

修繕費 | 有形固定資産等の維持修繕に要する費用。 | ||||

修繕引当金繰入額 | 修繕引当金として計上するための繰入額。 | ||||

特別修繕引当金繰入額 | 特別修繕引当金として計上するための繰入額。 | ||||

加熱費 | 温泉の加熱に要するボイラーの燃料費及び水処理費。 | ||||

動力費 | 機械装置等の運転に必要な電力料。 | ||||

補償費 | |||||

賃借料 | |||||

損害保険料 | |||||

養成費 | |||||

通信運搬費 | はがき、郵便切手、電信電話料等。 | ||||

旅費 | |||||

委託費 | |||||

負担金及び分担金 | |||||

雑費 | |||||

減価償却費 | |||||

資産減耗費 | |||||

固定資産除却損 | 有形固定資産の除却損又は廃棄損。 | ||||

固定資産撤去費 | 有形固定資産の撤去費。 | ||||

たな卸資産減耗費 | たな卸資産のき損、変質又は滅失による除却費及び低価法による評価損。 | ||||

貸倒引当金繰入額 | 貸倒引当金として計上するための繰入額。 | ||||

営業外費用 | |||||

支払利息及び企業債取扱諸費 | |||||

企業債利息 | |||||

長期借入金利息 | |||||

一時借入金利息 | |||||

企業債手数料及び取扱費 | |||||

雑支出 | |||||

建設準備勘定償却費 | |||||

有価証券売却原価 | 流動資産に整理される有価証券の原価。 | ||||

固定資産売却原価 | 売却した固定資産の原価。 | ||||

不用品売却原価 | 売却した不用品の原価。 | ||||

その他雑支出 | 上記の各節に該当しないもの。 | ||||

特別損失 | 一件100万円以上のものを整理する。 | ||||

固定資産売却損 | 固定資産を売却したことによって生ずる損失額を整理する。 | ||||

減損損失 | 減損損失を認識する場合の損失額。 | ||||

災害による損失 | |||||

過年度損益修正損 | 前年度以前の損益の修正で損失の性質を有するもの。 | ||||

その他特別損失 | 上記各目に該当しない特別な損失。 |

建設仮勘定整理科目

款 | 項 | 目 | 節 | 備考 |

建設仮勘定 | 目及び節については、ここに定められたもののほか、有形固定資産及び無形固定資産の目及び節に準じて整理する。 | |||

(何)建設工事名 | ||||

総係費 | 建設のための測量設計監督に要した費用及び事務関係の諸費用並びに2項目以上に関連してそれぞれの目、節に区分困難なもの、又は他の目、節に整理するのが適当でない費用を整理する。 | |||

給料 | 条例に基づく職員の給料。 | |||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | |||

退職給付費 | 退職手当、退職年金及び退職一時金。 | |||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費。 | |||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | |||

報酬 | 非常勤職員、臨時的任用職員及び会計年度任用職員の給与等。 | |||

消耗品費 | 事務及び工事用消耗品費、燃料費、印刷製本費、光熱水費、被服費等。 | |||

補償費 | 測量のための伐採、踏荒補償料及び立木補償料等。 | |||

通信運搬費 | 電話料、郵便はがき、郵便切手等。 | |||

旅費 | 条例に基づく職員等の旅費。 | |||

委託料 | 設計委託料、調査委託料等。 | |||

諸費 | 上記以外の諸経費。 | |||

雑収入 | 工事中の受入利息及び雑収入。 | |||

建設中利子 | 建設中の一時借入金、企業債等の利息。 | |||

仮設備 | 建設工事に使用する目的をもって購入したもの及び将来本設備として使用する目的をもって購入し、又は建設した設備で建設工事のために使用されるものを含む。 | |||

土地 | 材料置場、土捨場用地等として買収した土地。 | |||

建物 | 建設のための事務所、宿舎、倉庫、見張所等の建設費及び付帯工事費等。 | |||

工事用機械 | ||||

工事用備品 | 建設工事のための工具、器具、備品、自動車等で耐用年数が1年以上で、かつ、取得価額が10万円以上のもの。 | |||

電気設備 | ||||

道路橋梁 | 工事用運搬道路の建設費、架橋費及び舗装費等。 | |||

諸設備 | 運搬設備、修繕設備等。 | |||

仮設備費 | 仮設備の維持費、運転費、除却費、除却仮設備の減損額及び仮設備の賃借料並びに補償目的以外の仮設備、道路の補修費、公道整備及び橋梁の補強費等を整理する。 | |||

土地 | 敷地の借地料及び借用地の維持費等。 | |||

建物 | 借家料、建物の維持修繕費、借家の改善費等。 | |||

工事用機械 | 運転用燃料費、借料及び損料その他維持修繕に要した費用等。 | |||

工事用備品 | 借料及び損料、燃料費その他維持修繕に要した費用等。 | |||

電気設備 | 維持修繕費等。 | |||

諸設備 | 同上 | |||

工事用動力費 | 工事中に使用した動力費。 | |||

工事用材料 | 建設工事に使用する材料(支給材のみ。)。 | |||

セメント | ||||

鉄筋 | ||||

鉄鋼類 | ||||

諸材料 | ||||

諸仮払金 | 建設、改良工事に関して支出した前払金等を整理する。 | |||

工事費前払 | ||||

物品代前払 | ||||

雑口 |

地域振興事業会計勘定科目表

資産

1 固定資産

款 | 項 | 目 | 節 | 備考 |

(地域振興事業固定資産) | ||||

有形固定資産 | ||||

(何)設備 | ||||

土地 | 土地の取得に関して要した買収代及び整地費(建物又は構築物に直接に関係あるものを除く。)、周旋料、消耗品費等の諸係費を整理する。 | |||

事務所用地 | ||||

施設用地 | ||||

その他用地 | ||||

建物 | 建物の取得に関して要した工事費(基礎工事費及び附属旋設工事費を含む。)、材料代及び買収代(買収した建物を使用するために要した修繕、模様替え、改造等の諸係費を含む。)並びに人夫賃、消耗品費、整地費、周旋料等の諸係費を整理する。 | |||

鉄筋 | 鉄骨鉄筋コンクリート造を含む。 | |||

コンクリート造 | ||||

ブロック造 | 鉄骨造、れんが造を含む。 | |||

木造 | 木骨モルタル造を含む。 | |||

建物減価償却累計額 | ||||

構築物 | 施設、その他土地に定着する施設又は工作物。基礎工事費、運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

給水設備 | ||||

焼却炉 | ||||

フェンス | ||||

道路 | ||||

その他構築物 | ||||

構築物減価償却累計額 | ||||

機械装置 | 運搬費、据付費、消耗品費その他の諸係費を含む。 | |||

ボイラー設備 | ||||

電気設備 | 引込設備、屋外照明設備、電動機及び施設内配電装置(建物に含まれるものを除く。)。 | |||

通信電灯電力装置 | ||||

その他機械装置 | ||||

機械装置減価償却累計額 | ||||

備品 | 耐用年数1年以上上で、かつ取得価額が10万円以上のもの。 | |||

工具 | ||||

器具諸備品 | ||||

諸車 | ||||

備品減価償却累計額 | ||||

リース資産 | ファイナンス・リース取引におけるリース資産。 | |||

リース資産減価償却累計額 | ||||

建設仮勘定 | 地域振興事業固定資産の建設工事に係る予備測量、調査その他建設準備のために要した金額を含む。工事件名別に項を設けて整理する。整理科目については別に定める。 | |||

建設準備勘定 | 地域振興事業固定資産の建設工事の実施が確定する前にその予備測量、調査その他建設準備のために要した金額を整理する。整理科目については別に定める。 | |||

除却仮勘定 | 整理科目については建設仮勘定に準じ整理する。 | |||

その他有形固定資産 | 上記以外の有形固定資産。 | |||

その他有形固定資産減価償却累計額 | ||||

無形固定資産 | ||||

(何)設備 | ||||

電話加入権 | ||||

借地権 | ||||

地上権 | ||||

施設利用権 | 電気ガス供給施設利用権等。 | |||

リース資産 | ||||

リース資産減価償却累計額 | ||||

その他無形固定資産 | ||||

投資その他の資産 | ||||

投資有価証券 | 金融商品取引法(昭和23年法律第25号)第2条に規定する有価証券で、取引所の相場のあるもので当初1年を超えて保有する意思を有するもの及び取引所の相場のないものを整理する。 | |||

出資金 | ||||

長期貸付金 | 契約期間が1年をこえるものを整理する。 | |||

一般貸付金 | 他会計に対する長期貸付金以外のもの。 | |||

他会計貸付金 | 他会計への長期貸付金。 | |||

長期前払消費税 | ||||

長期前払費用 | ||||

破産更生債権等 | 破産債権、再生債権、更生債権その他これらに準ずる債権であって、1年以内に弁済を受けることができないことが明らかなもの。 | |||

その他投資 | 上記以外の投資の性質を有するもの。 | |||

減価償却累計額 | 投資その他の資産に係る減価償却累計額。 | |||

貸倒引当金 | 回収不能による損失に備えるために引き当てるもの。 |

2 流動資産

款 | 項 | 目 | 節 | 備考 |

現金預金 | ||||

(何) | ||||

現金 | ||||

預金 | 契約期間が1年をこえるもの並びに「特定資金」及び「小払資金」に整理されるものを除く。 | |||

普通預金 | ||||

定期預金 | ||||

通知預金 | ||||

外貨預金 | ||||

譲渡性預金 | ||||

定額預金 | ||||

MMC | ||||

その他 | ||||

特定資金 | 使途を特定した資金を整理する。 | |||

小払資金 | ||||

未収金 | ||||

(何) | ||||

営業未収金 | 「営業収益」の各科目に係る未収金を整理する。 | |||

営業未収金 | ||||

その他営業未収金 | ||||

営業外未収金 | ||||

未収受取利息 | 預金利息等の未収入額。 | |||

その他営業外未収金 | 不用品売却代金等の未収入額。 | |||

その他未収金 | 固定資産売却代金等上記以外の未収金。 | |||

未収消費税及び地方消費税還付金 | ||||

未収金貸倒引当金 | 未収金の回収不能による損失に備えるために引き当てるもの。 | |||

有価証券 | ||||

受取手形 | 通常の業務活動において発生した手形債権。 | |||

受取手形貸倒引当金 | 手形債権の回収不能による損失に備えるために引き当てるもの。 | |||

貯蔵品 | ||||

前払費用 | 前払保険料等一定の契約に従い、継続的に役務の提供を受ける場合、いまだ提供されていない役務に対して支払われた対価で貸借対照表日から起算して1年以内に費用となるもの。 | |||

(何) | ||||

前払保険料 | ||||

前払賃借料 | ||||

その他前払費用 | ||||

前払金 | 物品の購入、工事の請負等に際して前払された金額で前払費用に属しないもの。 | |||

(何) | ||||

物品代 | ||||

工事代 | ||||

前払消費税及び地方消費税 | ||||

その他前払金 | ||||

その他流動資産 | 上記の各科目に該当しない流動資産を整理する。 | |||

(何) | ||||

立替金 | ||||

特定収入仮払消費税及び地方消費税 | ||||

雑口 | ||||

仮払消費税及び地方消費税 |

負債

1 固定負債

款 | 項 | 目 | 節 | 備考 |

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 建設改良費等(建設若しくは改良に要する経費。)の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

その他の企業債 | 建設改良費等以外の財源に充てるために発行する企業債(1年内に償還期限の到来するものを除く。)。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 建設改良費等の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

その他の長期借入金 | 建設改良費等以外の財源に充てるために他の会計から借り入れた借入金(1年内に返済期限の到来するものを除く。)。 | |||

リース債務 | ファイナンス・リース取引におけるリース債務(1年以内に支払期限の到来するものを除く。)。 | |||

引当金 | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額(1年内に使用される見込のものを除く。)。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金(1年内に使用される見込のものを除く。)。 | |||

その他引当金 | ||||

その他固定負債 | 上記の各科目に該当しない固定負債で期限が1年をこえたのちに到来するものを整理する。 |

2 流動負債

款 | 項 | 目 | 節 | 備考 |

一時借入金 | 契約期間が1年以内の借入金を整理する。 | |||

企業債 | ||||

建設改良費等の財源に充てるための企業債 | 1年内に償還期限の到来する建設改良費等の財源に充てるために発行する企業債。 | |||

その他の企業債 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために発行する企業債。 | |||

他会計借入金 | ||||

建設改良費等の財源に充てるための長期借入金 | 1年内に返済期限の到来する建設改良費等の財源に充てるために他の会計から繰り入れた借入金。 | |||

その他の長期借入金 | 1年内に償還期限の到来する建設改良費等以外の財源に充てるために他の会計から繰り入れた借入金。 | |||

リース債務 | 1年内に支払期限の到来するファイナンス・リース取引におけるリース債務。 | |||

未払金 | 特定の契約等によりすでに確定している短期的債務でまだその支払を終わらないもの(未払費用に属するものを除く。)。 | |||

(何) | ||||

未払人件費 | ||||

未払工事代 | ||||

未払物品代 | 貯蔵品の未払金を含む。 | |||

未払消費税及び地方消費税 | ||||

その他未払金 | 上記以外の未払金。 | |||

未払費用 | 未払利息等一定の契約に従い、継続的に役務の提供を受ける場合、すでに提供を受けた役務の対価の未払額。 | |||

(何) | ||||

未払利息 | ||||

未払保険料 | ||||

未払賃借料 | ||||

その他未払費用 | ||||

前受金 | 契約等により既に受け取った対価のうち未だその債務の履行を終わらないもの。 | |||

(何) | ||||

営業前受金 | 主たる営業活動にかかる収益の前受額。 | |||

営業外前受金 | 前受利息、前受賃借料等金融及び財務活動に伴う収益その他主たる営業活動以外から生ずる収益の前受額。 | |||

その他前受金 | 固定資産売却代金等上記以外の収入の前受額。 | |||

引当金 | ||||

退職給付引当金 | 将来生ずることが予想される職員に対する退職手当の支払に充てるための引当額のうち1年内に使用される見込みのもの。 | |||

賞与引当金 | 翌事業年度に支払う賞与のうち、当年度負担相当額を見積もり計上する引当金。 | |||

修繕引当金 | 企業の所有する設備等について、毎事業年度行われる通常の修繕が何らかの理由で行われなかった場合において、その修繕に備えて計上する引当金。 | |||

特別修繕引当金 | 数事業年度ごとに定期的に行われる特別の大修繕に備えて計上する引当金のうち1年内に使用される見込みのもの。 | |||

その他引当金 | ||||

その他流動負債 | 預り金等上記以外の流動負債を整理する。 | |||

(何) | ||||

預り金 | ||||

預り税金 | ||||

預り雇用保険料 | ||||

諸預り金 | ||||

預り保証金 | ||||

雑口 | ||||

仮受消費税及び地方消費税 |

3 繰延収益

款 | 項 | 目 | 節 | 備考 |

長期前受金 | 地方公営企業法施行令第26条第1項に規定する、償却資産の取得又は改良に充てるための補助金、負担金その他これらに類するものの交付を受けた場合におけるその交付を受けた金額に相当する額及び償却資産の取得又は改良に充てるために起こした企業債の元金の償還に要する資金に充てるため一般会計又は他の特別会計から繰入れを行った場合におけるその繰入金の額。 | |||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

長期前受金収益化累計額 | ||||

(何) | ||||

工事負担金 | ||||

国庫補助金 | ||||

受贈財産評価額 | ||||

その他長期前受金 | ||||

繰延運営権対価 | 民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号)第19条第1項の規定により公共施設等運営権を設定した場合において、当該公共施設等運営権の設定の対価として収受するものの額。 | |||

(何) | ||||

繰延運営権対価収益化累計額 | ||||

(何) | ||||

運営権者更新投資 | 民間資金等の活用による公共施設等の整備等の促進に関する法律第9条第4号に規定する公共施設等運営権者が、同法第22条第1項に規定する公共施設等運営権実施契約に基づき償却資産を取得し、又は改良した場合において、当該償却資産の取得又は改良に要した額のうち当該公共施設等運営権者が負担するもの(同法第17条第3号に規定する公共施設等運営権の存続期間の終了時において当該償却資産に係る精算金が支払われる場合は、当該公共施設等運営権者が負担する額から当該精算金の額を控除したもの)の額。 | |||

(何) | ||||

運営権者更新投資収益化累計額 | ||||

(何) |

資本

1 資本金

款 | 項 | 目 | 節 | 備考 |

資本金 | ||||

固有資本金 | 地方公営企業法の適用時における資産の総額から建設改良に要する資金に充てるために発行した企業債及び負債の合計額を控除した額。 | |||

出資金 | 他会計からの出資金。 | |||

組入資本金 | 剰余金から資本金に組み入れた額。 |

2 剰余金

款 | 項 | 目 | 節 | 備考 |

資本剰余金 | ||||

再評価積立金 | ||||

受贈財産評価額 | 償却資産以外の固定資産の贈与を受けた財産の評価額。 | |||

寄附金 | 償却資産以外の固定資産の取得又は改良に充てた寄附金。 | |||

工事負担金 | 償却資産以外の固定資産の取得又は改良に充てた工事負担金。 | |||

保険差益 | 固定資産の帳簿価額と当該固定資産の滅失により保険契約に基づいて受け取った保険金との差額。 | |||

その他資本剰余金 | 上記以外の資本剰余金。 | |||

利益剰余金 | ||||

減債積立金 | 企業債の償還のための積立金。 | |||

利益積立金 | 欠損を埋めるための積立金。 | |||

建設改良積立金 | 建設又は改良のための積立金。 | |||

他会計繰出金 | ||||

当年度未処分利益剰余金 | 当年度末における繰越利益剰余金(又は繰越欠損金)の額に当年度の純利益(又は純損失)の金額を加減した額。 | |||

(当年度未処理欠損金) | ||||

繰越利益剰余金年度末残高 | 前年度未処分利益剰余金(又は前年度未処理欠損金)の額から前年度利益剰余金処分額(又は前年度欠損金処理額)を控除して得た繰越利益剰余金(又は繰越欠損金)の額。 | |||

(繰越欠損金年度末残高) | ||||

前年度未処分利益剰余金 | 前年度末における未処分利益剰余金の額で前年度利益剰余金処分を行う以前のもの(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度未処理欠損金) | ||||

前年度利益剰余金処分額 | 前年度の剰余金処分計算書により当年度において処分の確定した額(又は前年度未処理欠損金から前年度欠損金処理額を控除した額)。 | |||

(前年度欠損金処理額) | ||||

当年度純利益 (当年度純損失) | 当年度の損益取引の結果発生した純利益(又は純損失)。 |

収益

款 | 項 | 目 | 節 | 備考 |

地域振興事業収益 | ||||

営業収益 | ||||

(何) | ||||

施設利用料 | ||||

施設貸付料 | ||||

(何)事業収益 | ||||

繰延運営権対価収益 | 地方公営企業法施行規則第21条の2第2項の規定により償却した繰延運営権対価の額。 | |||

運営権者更新投資収益 | 地方公営企業法施行規則第21条の3第2項又は第3項の規定により償却した運営権者更新投資の額。 | |||

営業外収益 | ||||

受取利息 | ||||

有価証券利息 | ||||

貸付金利息 | ||||

預金利息 | ||||

雑利息 | 上記の各節に該当しない受取利息を整理する。 | |||

他会計補助金 | 収益的支出を負担することを目的とする他会計からの繰入金で返済することを要しないもの。 | |||

長期前受金戻入 | 府令第21条第2項又は第3項の規定により償却した長期前受金の額のうち営業外収益として整理するもの。 | |||

工事負担金戻入 | ||||

国庫補助金戻入 | ||||

受贈財産評価額戻入 | ||||

その他長期前受金戻入 | ||||

引当金戻入 | ||||

退職給付引当金戻入 | ||||

修繕引当金戻入 | ||||

特別修繕引当金戻入 | ||||

貸倒引当金戻入 | ||||

賞与引当金戻入 | ||||

雑収益 | ||||

固定資産売却収益 | 固定資産の売却代金。 | |||

有価証券売却収益 | 流動資産に整理される有価証券の売却代金。 | |||

不用品売却収益 | 不用品の売却代金。 | |||

その他雑収益 | 上記の各節に該当しないもの。 | |||

消費税及び地方消費税還付金 | ||||

特別利益 | 当年度の経常的収益から除外すべき利益。 | |||

固定資産売却益 | 固定資産の売却価額が当該固定資産の売却時の帳簿価額を超える金額。 | |||

過年度損益修正益 | 前年度以前の損益の修正で利益の性質を有するもの。 | |||

その他特別利益 | 上記の各目に該当しない特別な利益。 |

費用

款 | 項 | 目 | 節 | 細節 | 備考 |

地域振興事業費用 | |||||

営業費用 | |||||

(何) | |||||

給料 | 条例に基づく職員の給料。 | ||||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | ||||

賞与引当金繰入額 | 賞与引当金として計上するための繰入額。 | ||||

退職給付費 | 退職手当の支払に当たって退職給付引当金に不足が生じた場合の当該不足額。 | ||||

退職給付引当金繰入額 | 退職給付引当金として計上するための繰入額。 | ||||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費等。 | ||||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | ||||

報酬 | 非常勤職員、臨時的任用職員及び会計年度任用職員の給与等。 | ||||

消耗品費 | 被服費、什器用具費、事務用品費、光熱水費、図書印刷製本費及び車両用燃料費等。 | ||||

修繕費 | 有形固定資産等の維持修繕に要する費用。 | ||||

修繕引当金繰入額 | 修繕引当金として計上するための繰入額。 | ||||

特別修繕引当金繰入額 | 特別修繕引当金として計上するための繰入額。 | ||||

広告費 | |||||

補償金 | |||||

賃借料 | |||||

損害保険料 | |||||

養成費 | 職員の養成のための費用。 | ||||

交付金 | |||||

通信運搬費 | はがき、郵便切手、電信電話料及び運送料等。 | ||||

旅費 | |||||

委託費 | |||||

負担金及び分担金 | |||||

雑費 | 交際費、会議費その他上記の科目に属さない費用。 | ||||

減価償却費 | |||||

資産減耗費 | |||||

固定資産除却損 | 有形固定資産の除却損又は廃棄損。 | ||||

固定資産撤去費 | 有形固定資産の撤去費。 | ||||

たな卸資産減耗費 | たな卸資産のき損、変質又は滅失による除却費及び低価法による評価損。 | ||||

貸倒引当金繰入額 | 貸倒引当金として計上するための繰入額。 | ||||

一般管理費 | 事業活動の全般に関連する総括的業務に係る費用。 | ||||

給料 | 備考については上記の同節に準ずる。以下同じ。 | ||||

手当等 | |||||

賞与引当金繰入額 | |||||

退職給付費 | |||||

退職給付引当金繰入額 | |||||

法定福利費 | |||||

厚生福利費 | |||||

報酬 | |||||

消耗品費 | |||||

修繕費 | |||||

修繕引当金繰入額 | |||||

特別修繕引当金繰入額 | |||||

広告費 | |||||

補償費 | |||||

賃借料 | |||||

損害保険料 | |||||

養成費 | |||||

通信運搬費 | |||||

旅費 | |||||

委託費 | |||||

負担金及び分担金 | |||||

雑費 | |||||

減価償却費 | |||||

資産減耗費 | |||||

固定資産除却損 | |||||

固定資産撤去費 | |||||

たな卸資産減耗費 | |||||

貸倒引当金繰入額 | |||||

営業外費用 | |||||

支払利息及び企業債取扱諸費 | |||||

企業債利息 | |||||

長期借入金利息 | |||||

一時借入金利息 | |||||

企業債手数料及び取扱費 | |||||

雑支出 | |||||

建設準備勘定償却費 | |||||

有価証券売却原価 | 流動資産に整理される有価証券の原価。 | ||||

不用品売却原価 | 売却した不用品の原価。 | ||||

その他雑支出 | 上記の各節に該当しないもの。 | ||||

特別損失 | |||||

固定資産売却損 | 固定資産を売却したことによって生ずる損失額を整理する。 | ||||

減損損失 | 減損損失を認識する場合の損失額。 | ||||

災害による損失 | |||||

過年度損益修正損 | 前年度以前の損益の修正で損失の性質を有するもの。 | ||||

その他特別損失 | 上記の各目に該当しない特別な損失。 |

建設準備勘定整理科目

款 | 項 | 目 | 節 | 備考 |

建設準備勘定 | ||||

(何) | ||||

総係費 | 開発地点調査のための測量等に要した費用及び事務関係の諸費用並びに2項目以上に関連してそれぞれの目、節に区分困難なもの、又は他の目、節に整理するのが適当でない費用を整理する。 | |||

給料 | 条例に基づく職員の給料。 | |||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | |||

退職給付費 | ||||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費。 | |||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | |||

旅費 | ||||

消耗品費 | 被服費、什器用具費、事務用品費、光熱水費、図書印刷製本費等。 | |||

通信運搬費 | 電話料、郵便はがき、郵便切手等。 | |||

補償費 | 測量のための伐採、踏荒補償料及び立木補償料等。 | |||

諸費 | 上記以外の諸経費。 | |||

雑収入 | ||||

仮設備 | 開発地点調査のため購入したもの。 | |||

工事用備品 | 開発地点調査のための器具、自動車等で耐用年数が1年以上で、かつ、取得価額が10万円以上のもの。 | |||

諸設備 | ||||

仮設備費 | 仮設備の維持費、除却費、除却仮設備の減損額及び仮設備の賃借料等。 | |||

土地 | 敷地の借地料及び借用地の維持費等。 | |||

建物 | 借家料、建物の維持修繕費、借家の改造費等。 | |||

工事用備品 | 借料及び損料、燃料費その他維持修繕に要した費用等。 | |||

諸設備 | 維持修繕費等。 | |||

諸仮払金 | ||||

工事費前払 | ||||

物品代前払 | ||||

雑口 | ||||

無形固定資産 | ||||

電話加入権 | ||||

投資有価証券 | ||||

電信電話債券 |

建設仮勘定整理科目

款 | 項 | 目 | 節 | 備考 |

建設仮勘定 | 目及び節については、ここに定められたもののほか、有形固定資産及び無形固定資産に準じて整理する。 | |||

(何) | ||||

建設工事名 | ||||

総係費 | 建設のための測量設計監督に要した費用及び事務関係の諸費用並びに2項目以上に関連してそれぞれの目、節に区分困難なもの、又は他の目、節に整理するのが適当でない費用を整理する。 | |||

給料 | 条例に基づく職員の給料。 | |||

手当等 | 条例に基づく職員の手当(児童手当を含む。)。 | |||

退職給付費 | 退職手当、退職年金及び退職一時金。 | |||

法定福利費 | 地方職員共済組合局負担金、災害補償基金局負担金及び健康診断費。 | |||

厚生福利費 | 保健費、厚生施設費、文化体育費及び職員厚生団体補助費。 | |||

旅費 | 条例に基づく職員等の旅費。 | |||

消耗品費 | 事務及び工事用消耗品費、燃料費、印刷製本費、光熱水費、被服費等。 | |||

通信運搬費 | 電話料、郵便はがき、郵便切手等。 | |||

委託料 | 設計委託料、調査委託料等。 | |||

補償費 | 測量のための伐採、踏荒補償料及び立木補償料等。 | |||

諸費 | 上記以外の諸経費。 | |||

雑収入 | 工事中の受入利息及び雑収入。 | |||

建設中利子 | 建設中の一時借入金、企業債等の利息。 | |||

仮設備 | 建設工事に使用するため購入したもの及び将来本設備として使用する目的をもって購入し、又は建設した設備で建設工事のために使用されるものを含む。 | |||

土地 | 材料置場、土捨場用地等として買収した土地。 | |||

建物 | 建設のための事務所、宿舎、倉庫、見張所等の建設費及び付帯工事費等。 | |||

工事用機械 | ||||

工事用備品 | 建設工事のための工具、器具、備品、自動車等で耐用年数が1年以上で、かつ、取得価額が20万円以上のもの。 | |||

電気設備 | ||||