○山梨県地域経済牽引事業促進区域における県税の特別措置に関する条例施行規則

平成二十年三月二十八日

山梨県規則第四号

〔山梨県産業集積区域における県税の特別措置に関する条例施行規則〕を次のように定める。

山梨県地域経済牽引事業促進区域における県税の特別措置に関する条例施行規則

(平二九規則三三・改称)

(趣旨)

第一条 この規則は、山梨県地域経済牽引事業促進区域における県税の特別措置に関する条例(平成二十年山梨県条例第二十二号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(平二九規則三三・一部改正)

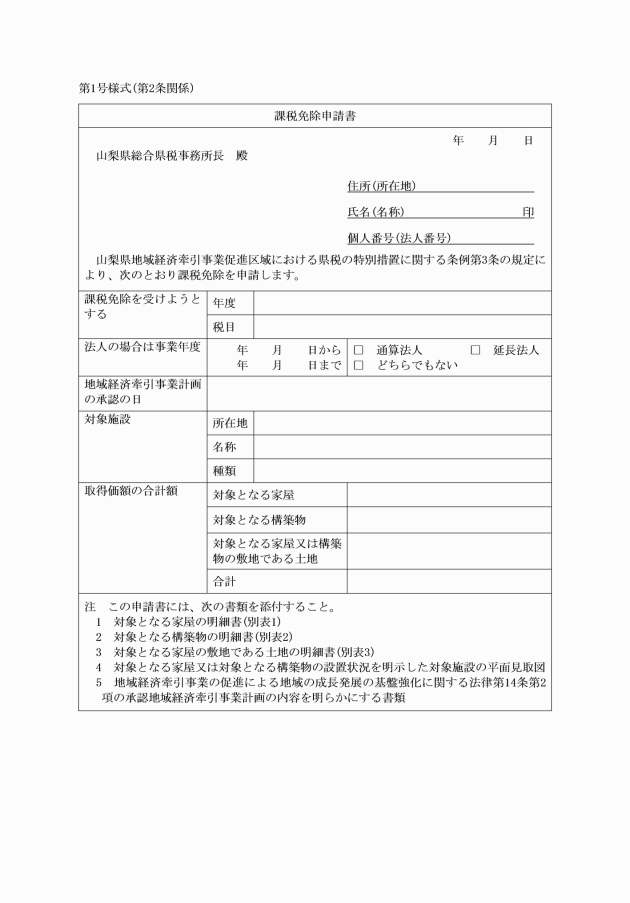

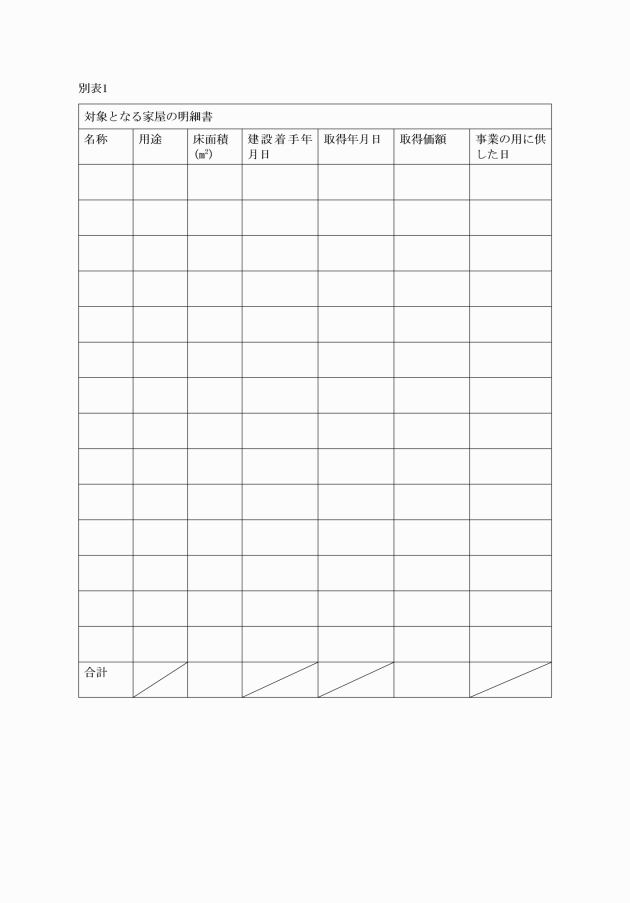

一 不動産取得税 条例第二条の規定による課税免除の対象となる家屋を事業の用に供した日の属する年又は事業年度に係る申請期間(山梨県県税条例(昭和三十六年山梨県条例第十一号)第四十条第一項又は第四十四条第一項に規定する期間をいう。次号において同じ。)

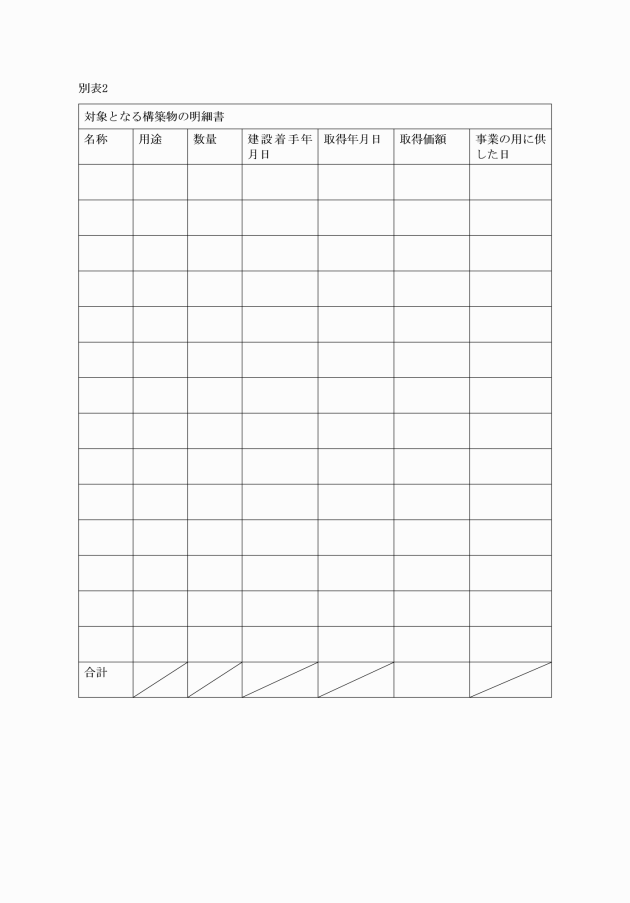

二 固定資産税 第一年度分にあっては、条例第二条の規定による課税免除の対象となる構築物の取得後最初に到来する申請期間と地方税法(昭和二十五年法律第二百二十六号)第七百四十五条第一項の規定において準用する同法第三百八十三条に規定する期間とのいずれか後の期間、第二年度分及び第三年度分にあっては、同法第七百四十五条第一項の規定において準用する同法第三百八十三条に規定する期間

2 県税事務所長は、課税免除の申請をしようとする者が、前項に規定する期間内に課税免除申請書を提出することができなかった場合においてやむを得ない理由があると認めるときは、期限を指定して当該申請書を提出させることができる。

3 県税事務所長は、前二項の規定により課税免除申請書の提出があった場合は、課税免除をするかどうかについて決定し、その旨を当該申請者に通知するものとする。

(徴収猶予の申請等)

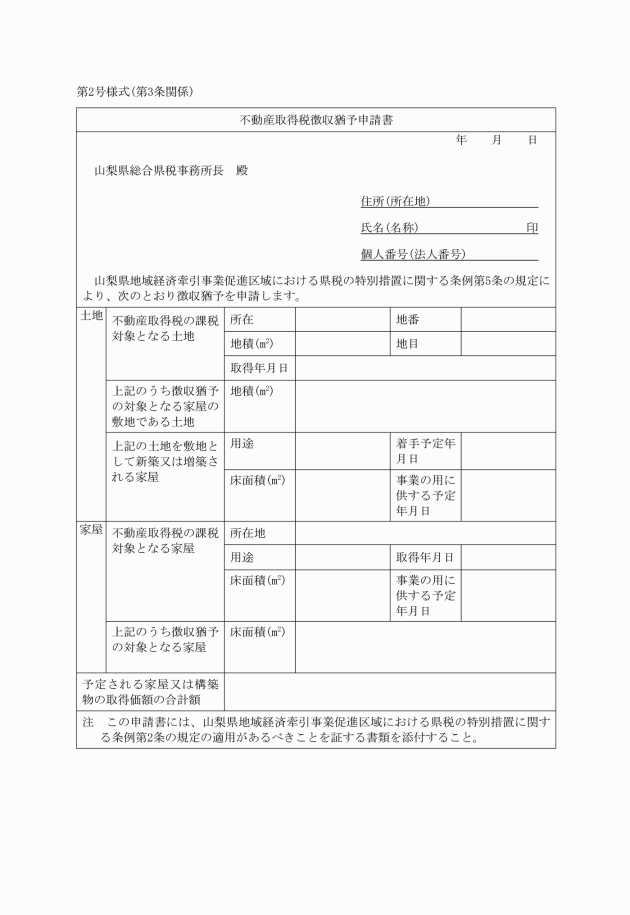

第三条 条例第五条の規定により不動産取得税の徴収猶予を受けようとする者は、山梨県県税条例第五十五条第一項の規定により不動産の取得の事実を申告する際、不動産取得税徴収猶予申請書(第二号様式)を県税事務所長に提出しなければならない。

2 県税事務所長は、前項の規定により不動産取得税徴収猶予申請書の提出があった場合は、徴収猶予をするかどうかについて決定し、その旨を当該申請者に通知するものとする。

附則

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成二七年規則第四六号)抄

(施行期日)

1 この規則は、平成二十八年一月一日から施行する。

(経過措置)

2 この規則による改正前のそれぞれの規則に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

3 この規則の施行の際現にこの規則による改正前のそれぞれの規則の規定に基づいて提出されている書類は、この規則による改正後のそれぞれの規則の規定に基づいて提出された書類とみなす。

附則(平成二九年規則第三三号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 山梨県産業集積区域における県税の特別措置に関する条例の一部を改正する条例(平成二十九年山梨県条例第四十一号)附則第二項の規定によりなおその効力を有するものとされる同条例による改正前の山梨県産業集積区域における県税の特別措置に関する条例(平成二十年山梨県条例第二十二号)第二条の規定による課税免除を受けようとする者については、この規則による改正前の山梨県産業集積区域における県税の特別措置に関する条例施行規則(以下この項において「旧規則」という。)第二条、第三条、第一号様式及び第二号様式の規定は、なおその効力を有する。この場合において、旧規則第二条第一項中「条例第三条」とあるのは「山梨県産業集積区域における県税の特別措置に関する条例の一部を改正する条例(平成二十九年山梨県条例第四十一号)による改正前の山梨県産業集積区域における県税の特別措置に関する条例(平成二十年山梨県条例第二十二号)(以下「条例」という。)第三条」と、旧規則第一号様式中「山梨県産業集積区域における県税の特別措置に関する条例」とあるのは「山梨県産業集積区域における県税の特別措置に関する条例の一部を改正する条例(平成29年山梨県条例第41号)による改正前の山梨県産業集積区域における県税の特別措置に関する条例」と、「企業立地の促進等による地域における産業集積の形成及び活性化に関する法律」とあるのは「企業立地の促進等による地域における産業集積の形成及び活性化に関する法律の一部を改正する法律(平成29年法律第47号)による改正前の企業立地の促進等による地域における産業集積の形成及び活性化に関する法律」と、旧規則第二号様式中「山梨県産業集積区域における県税の特別措置に関する条例」とあるのは「山梨県産業集積区域における県税の特別措置に関する条例の一部を改正する条例(平成29年山梨県条例第41号)による改正前の山梨県産業集積区域における県税の特別措置に関する条例」とする。

附則(令和四年規則第一七号)抄

(施行期日)

1 この規則は、令和四年四月一日から施行する。

(経過措置)

2 この規則による改正前のそれぞれの規則に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

4 第二条の規定による改正後の山梨県地域経済牽引事業促進区域における県税の特別措置に関する条例施行規則第二条第一項の規定により提出する課税免除申請書に係る法人の事業年度がこの規則の施行の日前に開始した事業年度である場合における同規則第一号様式の適用については、同様式中「通算法人」とあるのは、「連結法人」とする。

(平27規則46・平29規則33・令4規則17・一部改正)

(平27規則46・平29規則33・一部改正)